1―2022年、予想外だらけだった米国株式

2022年も残すところ1ヵ月になってきたが、筆者が2022年の米国株式を振り返って予想外だったことは主に以下の3つである。

(1)米国で収まらないインフレと急激な金利上昇

(2) 弱含む米国企業の利益予想

(3)それでも2022年後半は底堅い株価

まず、①つ目は米国でインフレが収まらず、金融引締めが急ピッチで行われ、急激に金利上昇したことである。米長期金利(面グラフ)をみると2022年初には1%台後半にあったが、10月には一時4%を超えた【図表1】。そこから上昇が一服したといっても、依然として3.8%台と高水準にある。

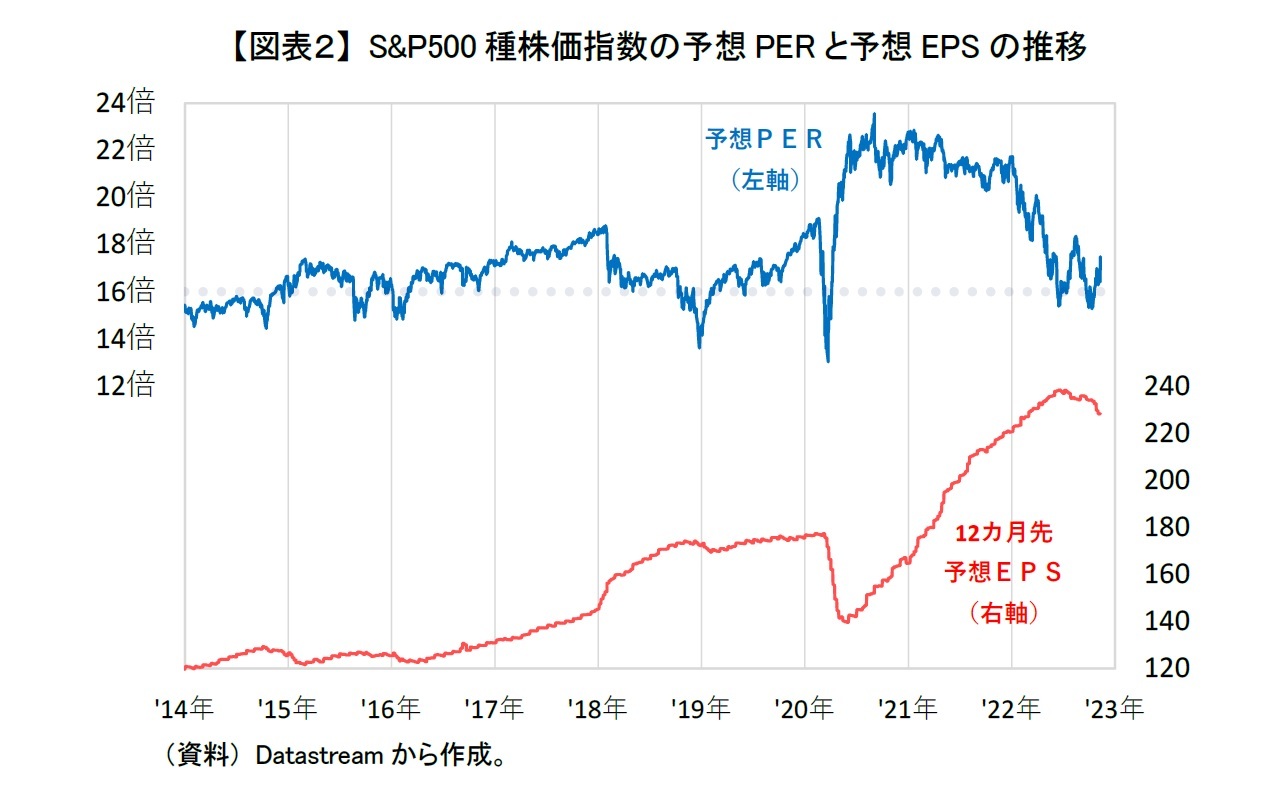

そして2つ目は弱含んだ米国企業の利益予想である。2022年が始まる前は金融引締めが行われても業績拡大が株価を下支えし、米国株式は堅調という予想が一般的であった。それがいざふたを開けてみると2022年は金融引締めが急激すぎた面もあるが、それに加えて企業業績も堅調とはいかず、特に年後半は利益予想の下方修正が続いた。S&P500種株価指数の12カ月先予想EP(赤線)をみても、6月以降は横ばいもしくは低下していることからもそのことが分かる【図表2】。

最後の3つ目は、前述した予想外の2つの悪材料があったにも関わらず、米国株式が2022年後半に意外と底堅く推移したことである。S&P500種株価指数(【図表1】青線)は10月12日に3,577ポイントまで下落し年初来安値を更新こそしたが、6月16日につけた安値3,666ポイントと比べて2%程度低い水準でとどまった。さらにその後は金融引締めの鈍化期待、インフレの早期終息期待、さらには米長期金利の上昇の一服などを好感して反発し、足元4,000ポイントに迫っている。S&P500種株価指数の予想PER(【図表2】青線)をみても、概ね16倍(点線)以上を維持している。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意