【関連記事】やってはいけない「保険の見直し」思わぬ落とし穴に要注意!

介護や長寿に備えた保障も増えている

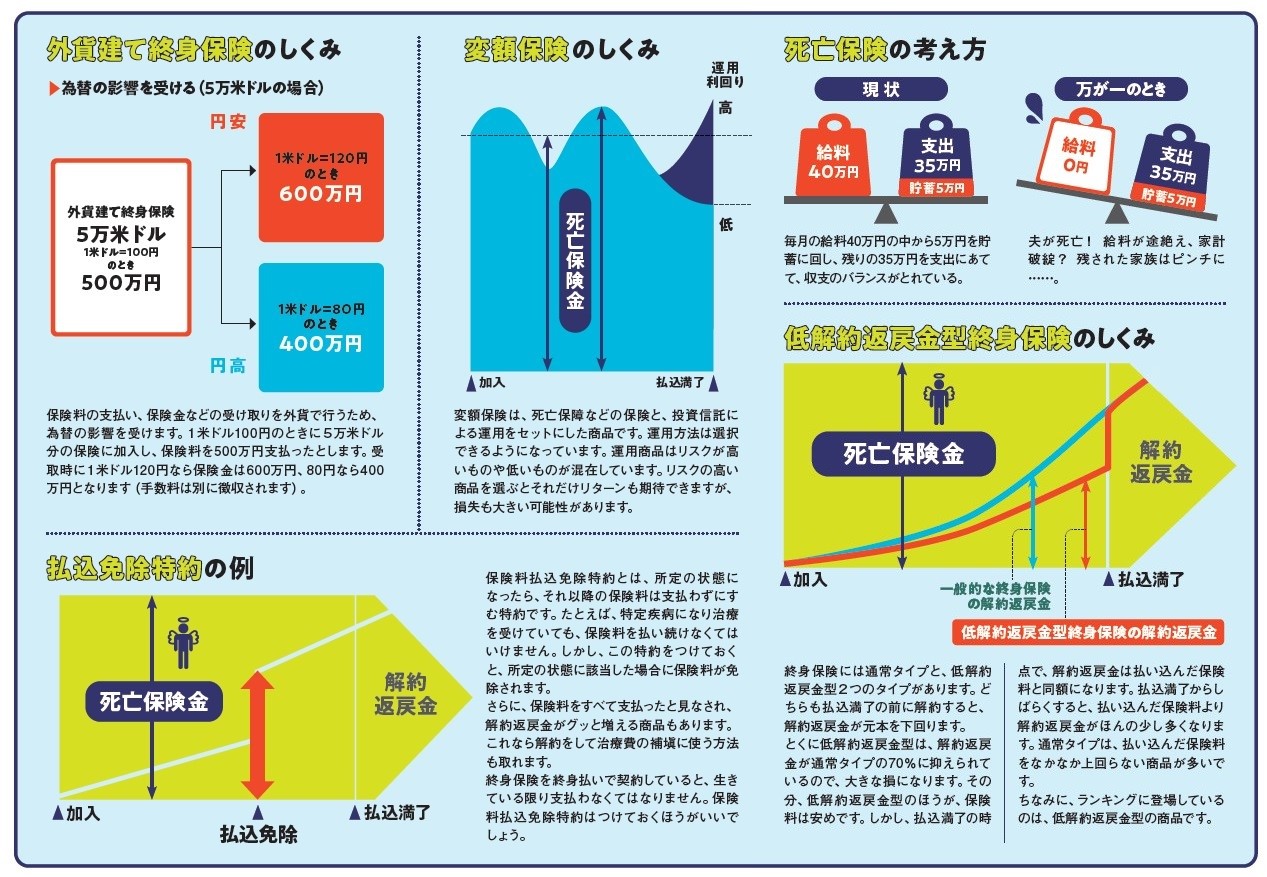

▶終身保険

死亡や高度障害になったら保険金を、解約すれば解約返戻金を受け取れる保険です。貯蓄性を備えていますが、低金利の現在はほとんど増えることを期待できません。また、保険らしい使い方を各社が提案しています。

■「外貨建て」や「変額」はリスクが高い

終身保険は、死亡したとき、または高度障害になったときに保険金が支払われます。終身の名のとおり、保障は一生涯。人はいつか亡くなりますから、必ず保険金をもらえます。また、途中で解約すると、解約返戻金を受け取れます。

残された家族の生活費や葬儀代の備えに役立つ保険です。

終身保険には、貯蓄性があります。30年くらい前はこの貯蓄性が魅力で、運用方法のひとつとして考えられていました。しかし、低金利時代のいまは予定利率が低く、お金はほとんど増えないといっていいでしょう。

そこで、新たに「外貨建て終身保険」「変額終身保険」が登場してきました。外貨建て終身保険は米ドル、豪ドルで運用します。変額終身保険は、株や債券の投資信託で運用を行います。

通常の終身保険で運用するより増える可能性はありますが、減る恐れもあります。保険だから安全というわけではないのです。どちらも手数料が高く、リスク商品なので、保障を得る商品としてあまりお勧めできません。

保障と運用は分けて考えたほうが効率はよくなります。

■終身保険の使い方は?

保険ならではの使い方を、生命保険会社も提供しています。

たとえば、オリックス生命の「RISE」は、介護前払特約が無料でついてきます。要介護状態(要介護4)になったら保険金が出るため、介護費用に充てることが可能です。

マニュライフ生命の「こだわり終身保険v2」は、特定疾病払込免除特則を付加しておくと、所定の状態になったあとは保険料の支払いが免除されます。保険料はすべて支払ったものと見なされ、解約返戻金がアップします。

アフラックの「未来の自分が決める保険WAYS」は、保険料の払い込みが満了した時点で、「死亡保障」「介護」「年金」「医療保障」から選べるようになっています。

こうしたプラスアルファの部分も検討材料にしてはいかがでしょうか。

ちなみに、運用面での魅力は乏しくなりましたが、相続税対策としてはお勧めです。死亡保険金には相続税の優遇措置があり、とても有利な方法です。