【関連記事】やってはいけない「保険の見直し」思わぬ落とし穴に要注意!

外貨建て保険と変額保険は本当にお得か?

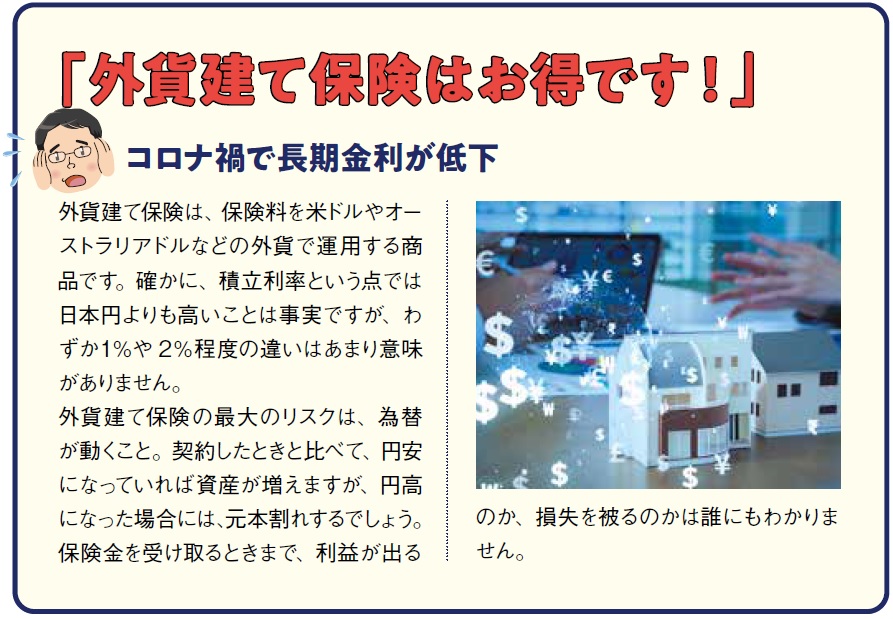

なぜ外貨建て保険を勧めてくるのでしょう? それは、銀行にとって外貨建て保険の販売手数料が円建ての保険や投資信託よりも大幅に高いからです。

窓口で、「定期預金の金利は0.001%ですが、外貨建て保険なら3%と高いのです」とも言われます。

しかし、預金は全額が運用されますし、全額を引き出すことができます。

一方、外貨建て保険は、販売手数料、保険会社の費用と利益、両替手数料などを差し引いた後の資産を運用します。預金と保険は全く違うしくみであるにも関わらず、同列で比べること自体が間違っているわけです。

最近、外貨建て保険の為替リスクを説明せずに販売していると、大問題になりました。追い打ちをかけるように新型コロナウイルス・ショックで外貨建て保険の利率も大幅に下がってしまいました。

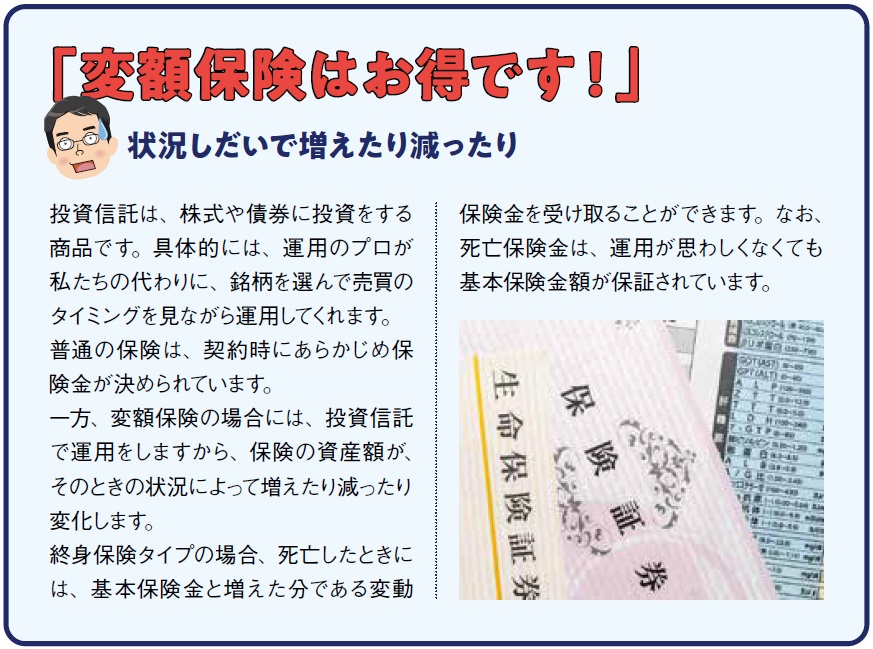

そこで、クローズアップされた商品が変額保険です。変額保険は、販売手数料、保険会社の費用と利益などを差し引き、残りの資産を投資信託で運用する商品です。もちろん、投資信託の運用手数料も差し引かれることを忘れてはなりません。

「保険料が上がらない」は「一生払い続ける」

大手国内保険会社の商品は、10年に一度更新をすることが一般的。更新のたびに保険料が高くなることを、悩んだ人も大勢いらっしゃるでしょう。そんな人が、「保険料は一生上がりません」というCMを見ると、よい保険だという錯覚に陥ってしまいます。保険料は上がりませんが、一生涯払い続けなければなりません。

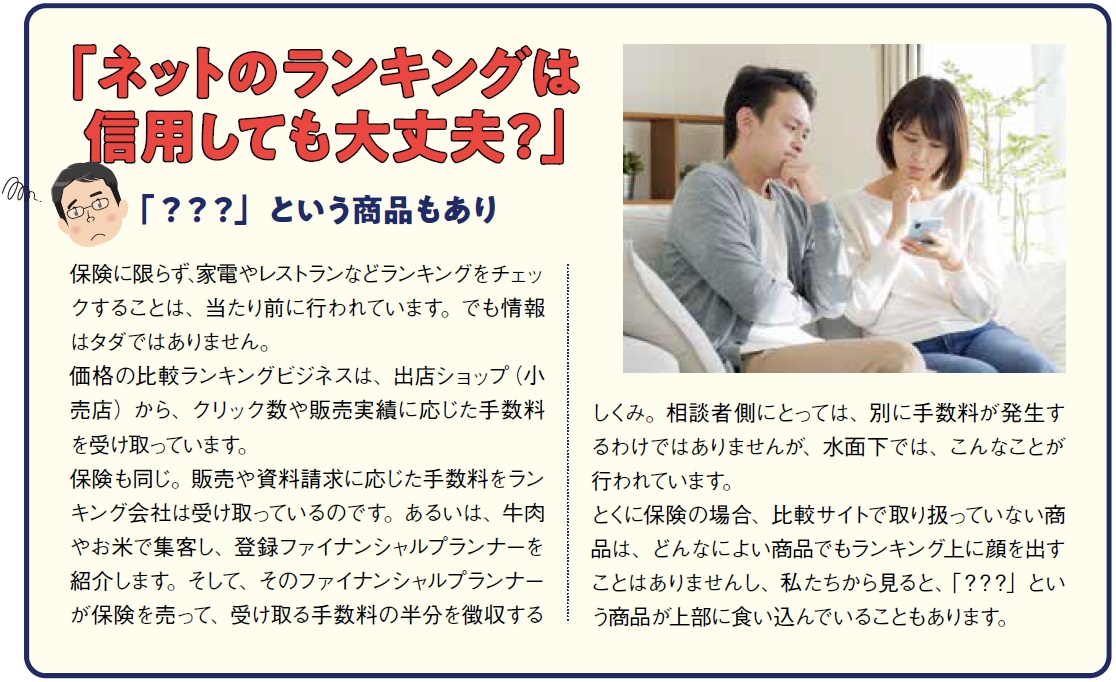

ネットのランキングうのみは禁物

保険に加入するときには、情報収集が大切。インターネット、雑誌などたくさんのメディアがあります。ただし、ネットランキングは注意が必要です。なぜなら、保険の比較サイトなどのランキングは、すべての保険会社を取り扱っているわけではないからです。これらの会社は、顧客から資料請求やあるいは契約時の手数料を受け取れるしくみで運営しています。

取り扱いのない商品は、どんなによい商品でもランキングには含まれません。ネットのランキングをうのみにしてはいけませんよ。