自分の「リスク許容度」を正確に把握するには・・・

無事に口座が開け、運用の準備が整ったら、いよいよ実際に投資する段階に入ります。海外口座を活用した資産運用にあたって、まず把握しておかなければならないのが自分のリスク許容度です。口座開設時の面談でも質問があったように、海外口座では「預金オンリー」の口座にしない限り、顧客ごとにリスク許容度が判定されます。日本ウエルス銀行(NWB)の場合、リスク許容度は5段階のレベルに分けられます。

● リスクレベル1(保守型)……できる限りリスクを避ける運用を行う

● リスクレベル2(安定型)……安定的運用を目指す

● リスクレベル3(バランス型)……リスクとリターンのバランスを重視する

● リスクレベル4(積極型)……リスクを取ってリターンを狙う

● リスクレベル5(積極果敢型)……最もハイリスク・ハイリターンの運用を目指す

それぞれのリスクレベルの詳細については、図表1を確認してください。たとえばリスクレベル3を見てみると、元本の保持と資産を増やす両方について、バランスを取りながら資産構成を考えていくとされており、最もオーソドックスな位置づけになっています。

リスクレベルは、その後の資産運用ポートフォリオの作成や投資する商品選びの基準となるものなので、投資家が自ら理解しておくことが極めて重要です。リスクレベル1と判定された人が、リスクレベル3以上の商品を紹介されることはありません。つまり、銀行の担当者としっかりと意思疎通を図り、正確にリスクレベルを設定しておかないと、望み通りの資産運用ができないばかりか、銀行側も適切なアドバイスができなくなってしまうということです。そういう意味でも、日本語でコミュニケーションが取れる金融機関は安心です。

海外の銀行では、投資目的を必ず聞かれますが、それは投資目的によって運用の方法が変わるからです。保有資産や運用金額によっても異なりますが、40代の投資家の「老後資金づくり」と50代後半の人の「老後資金づくり」では、リスクレベルに大きな差が出ます。40代なら失敗してもリカバリーできますが、50代後半で失敗は許されません。当然50代後半の投資家は安定型もしくは保守型になります。その一方で、40代の投資家ならバランス型もしくは積極型ということになるでしょう。

同じリスクレベルでも「運用期間」で資産配分は異なる

「リスクレベル×運用期間」で理想的なポートフォリオを構築するリスクレベルが確定したところで、資産運用のポートフォリオ作成に移ります。ポートフォリオとは、投資資金を、どんな種類の資産に、どれだけの割合で配分するかを決めるものです。

ポートフォリオは、基本的に「リスクレベル×運用期間」で作成します。何年程度の運用を見込んでいるかという運用期間によって、ポートフォリオに組み込まれる資産の種類は大きく左右されます。

運用期間は投資家の方針によって定められるので、金融機関でアドバイスを受ける際には、やはりしっかりとしたコミュニケーションが重要です。運用期間は、短期と長期に大きく分けられます。短期投資(Short Term=ST)の運用期間は2年から長くても5年です。基本的に、投資は期間が長くなるほどリスクもリターンも一定のパーセンテージに収束していくものであり、短期の場合は価格変動リスクにさらされ、ハイリスク・ハイリターンになりがちです。たとえば投資期間中に株価などが大きく上振れすればハイリターンが得られますが、逆に下振れして損失を被るリスクも高くなってしまいます。

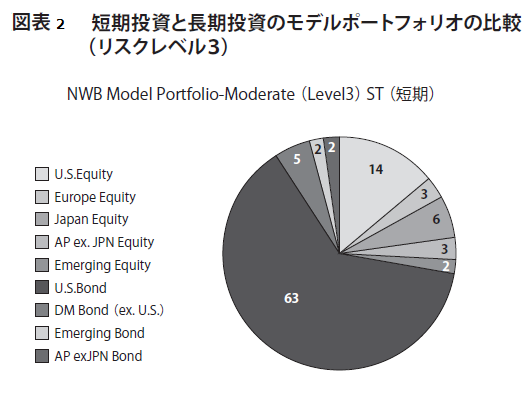

そのため、同じリスクレベルでも5年以上の運用期間がある長期投資(Long Term=LT)のケースと、数年で結果を出したいと考えて運用する短期投資では、投資する資産の内容や比率なども大きく異なるのです。ポートフォリオの実際の資産配分の違いは、図表2の円グラフを見てください。保守的な傾向の強い短期運用に対して、より積極的な運用が可能になる長期運用の違いが分かるはずです。