不動産購入目的の融資に国籍や永住権の要件はなし

今回はドイツ・ベルリンの不動産を購入する際に、現地のローンが利用できるのかについてお話したいと思います。

ベルリンに限らずドイツの不動産を購入時には、銀行の借り入れを利用することができます。ただし、原則として、日本の銀行では、ドイツの不動産を担保として借入することはできません。理由は、土地及び建物の担保評価ができないからです。

では、どこからなら借り入れができるのかというと、ドイツの銀行またはローン会社です。ドイツの銀行は日本の多くの銀行と違い、不動産を購入するための融資について国籍条件や永住権を必要としません。ドイツの非居住者であっても、不動産投資物件購入者に対しては融資を行います。

原則、建物を担保としますが、借り入れをする個人または法人の預金残高や支払い能力なども合わせてチェックします。審査を経て融資が決まれば、代金決済時にユーロ建てで売主の口座に振り込まれます。また、自己資金と合わせて不動産を購入することもできます。多くの場合はノンリコースローンであり、連帯保証人を求められるケースは少ないのが特徴です。

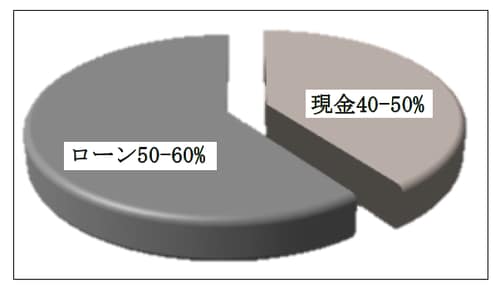

ドイツの非居住者に対する不動産売買代金にのローン比率は、約50~60%となるケースが多いです。

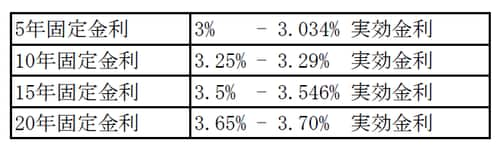

あくまでも参考ですが、ある金融機関の金利を載せておきます。

【ドイツ金融機関の金利の例】

不動産購入時の融資は金利面で「現地」が有利

なお、日本の金融機関は海外不動産への融資に積極的ではありませんが、最近は、日本政策金融公庫や一部の都市銀行などが、海外不動産購入の際、日本の不動産を担保に融資をしてくれるケースも出始めています。また、担保なしでも一定の上限額までであれば、金利は高くなりますが、貸し出しをする銀行も出てきています。ただし、いずれの場合も、ドイツの銀行より金利が高くなるケースが多いので、投資時にはドイツの銀行で借りたほうが良いと思われます。

ドイツの銀行で融資を受ける場合、審査には様々な書類が必要で言葉の壁など手間がかかるところですが、筆者が在籍するウィンドゲートには、ドイツに支社があり、日本語・ドイツ語・英語がネイティブレベルで話せるスタッフも在籍しています。