月1万円の手残りだが、年間キャッシュフローは30万円

築27年の中古ワンルームマンション投資

前回(関連記事『山手線駅近徒歩5分…築10年「中古ワンルーム投資」の大失敗例』)に続き、今回は築27年が経過した中古ワンルームマンションの投資事例を見ていきます。

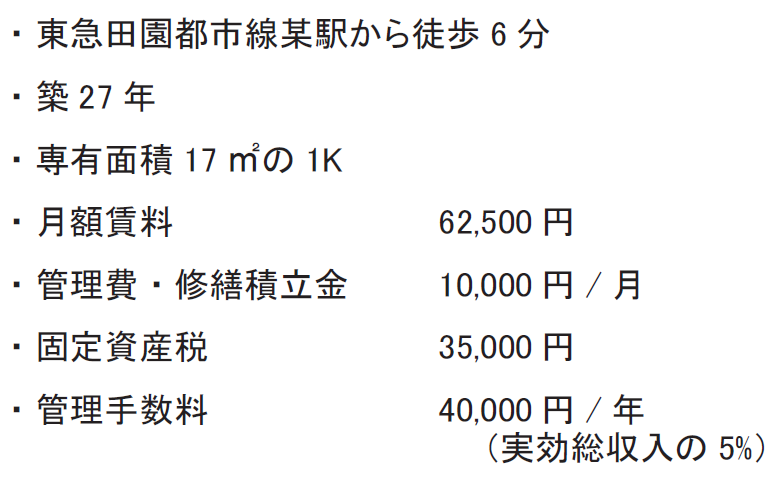

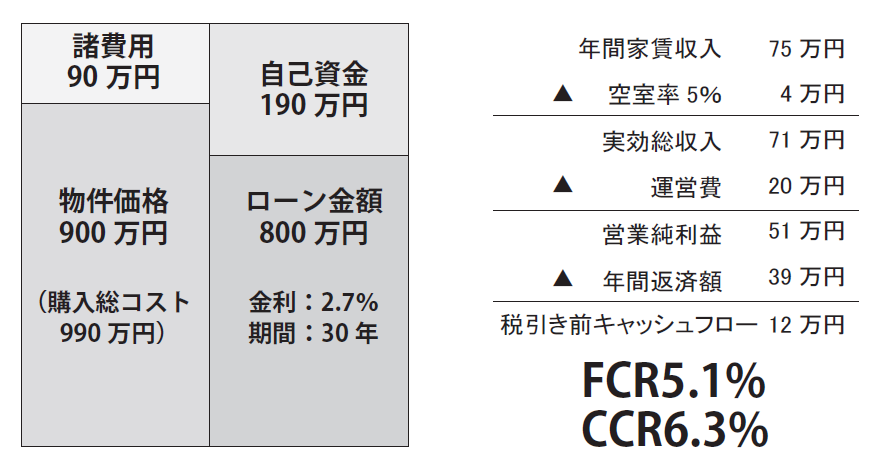

人気の東急田園都市線某駅から徒歩6分、17㎡の1K、賃料は6万2500円。購入費用は物件価格900万円に諸費用90万円を加えた990万円。物件価格の約2割に当たる190万円の自己資金を投入し、残り800万円を銀行から調達しました。ローンは金利2.7%、期間30年であり、年間返済額は39万円です(図表1)。

[図表1] 東京23区の物件B

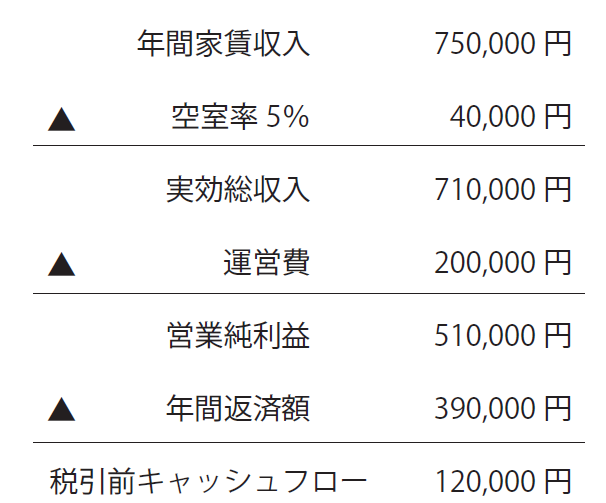

物件Bのキャッシュフローは、図表2のとおりです。

[図表2] 築27年の中古ワンルームマンションBのキャッシュフロー

月額賃料が6万2500円だから、年間の家賃収入は75万円。そこから空室損4万円と運営費20万円、さらにローン返済額の39万円を差し引いた残りの税引き前キャッシュフローは、プラス12万円です。

利回りを計算すると、表面は8.3%(75万円÷900万円)ですが、実質の利回りであるFCR(ネット利回り=営業純収益51万円÷購入費総額990万円)は5.1%。投資家さんがこの物件Bに投入した自己資金190万円の利回りCCR(キャッシュフロー12万円÷自己資金190万円)は6.3%です。また、投資の安全性として、DCR(営業純利益51万÷年間返済額39万円)は1.3。返済余力もクリアしています(図表3)。

[図表3] 東京の築27年中古ワンルームマンション

そんななか、投資家さんから「900万円の物件を買って年間12万円しかキャッシュフローが残らないの?」という指摘を受けることがあります。確かに今のワンルーム投資、融資環境としては、月1万円ほどの手残りしかありません。

しかしながら、ローンの返済というのは元金と利息に分かれており、今回の場合、年間のローン返済額39万円のうち元金が18万円、利息が21万円となっています。利息はもちろん銀行の取り分でありますが、元金というのは投資家のストック、資産になるのです。よって年間のキャッシュフローというのは12万円ではなく、元金18万円を含めた30万円ということになるのです。

最初からこの考え方を理解できる人は少ないかもしれませんが、確定申告をしたときにローン返済額の利息分は経費に計上できますが、元金というのは経費扱いになりません。どうしてかというと、先ほど説明したとおり投資家の資産という扱いになるからです。そこで皆さんの疑問「じゃ、その資産というのはいつ現金として手元に残るの?」はい、これは売却したときに返ってくるのです。

10年後に売却で195万円(マイナス譲渡税)が手元に

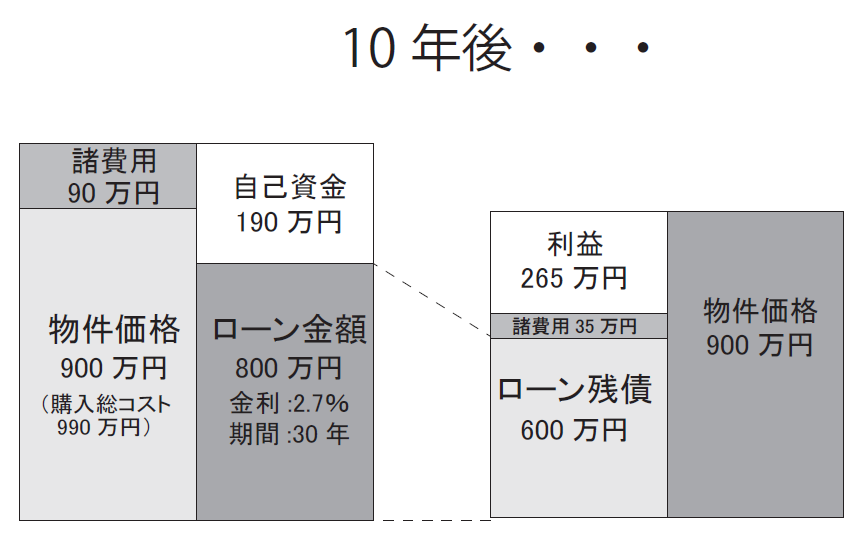

では、この物件Bの10年後の売却をシミュレーションしてみます(図表4)。築20年を超す築古のワンルームマンションは、購入時点ですでに家賃が十分落ち切っているので、都内の好立地物件であれば、よほど市況や物件の管理状態が悪くない限り、10年経っても購入時とそれほど変わらない家賃で、入居者を募集することができるでしょう。

[図表4] 物件B・10年後に売却

よって10年後の売却価格が900万円(今のように情勢が良ければそれ以上の価格上昇も見込めると思います)。銀行から調達した800万円のローンの10年後の残債は、600万円。物件Aと同じように売却時の諸経費が4%(約35万円)かかるとすると、10年後の売却によって得られる利益は、次のとおりです。

売却価格900万円−ローン残債600万円−諸経費35万円=265万円

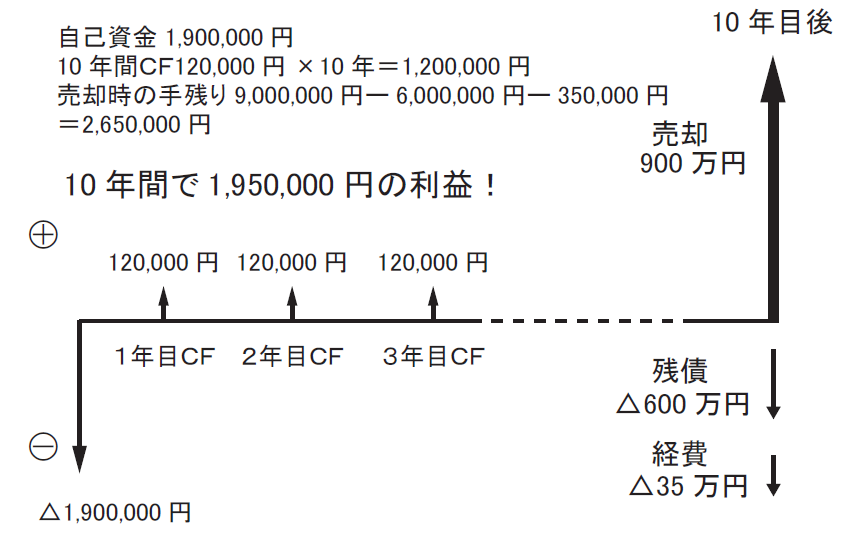

これに10年間の運用によって生まれたキャッシュフローの合計12万円×10年=120万円(運用中の家賃下落はないものと仮定)を加えると385万円。ここから購入時に投入した自己資金190万円を差し引いて計算した物件Bの最終的な投資結果は、195万円のプラスになります(※譲渡税は計算に含まれていません)(図表5)。

[図表5] 物件Bの投資結果

よって、毎月コツコツと支払っていたローン返済額のうち元金分というのは、売却したときに手残りとして返ってくるということなのです。もちろんこれは、あくまでも購入価格と売却価格が同じであるからこその話であり、過去のリーマンショックや震災のように情勢が悪くなり売却時の価格が下がれば、その分支払った元金という資産、ストックは食いつぶされるということになりますので、話はまた変わってきます。ただし、情勢が悪ければあえてそこで売却して利益を確定する必要もなく、そのまま保有し続ければいいだけなのです。

そこでひとつだけ問題があるとすれば、不動産市場の低迷期に持ちこたえられないような物件は大変だということです。最近、ニュースや新聞で「自己破産する家主が増加」など、取り扱われることが多くなりましたが、運用がうまく行っておらず毎月赤字経営で、そんなとき、情勢が悪くなり売りたくても売れない、売却価格がローン残債を下回るような投資だと、かなり危険になります。

もし仮に売却して売り抜けられたとしても、そのような市況だと大幅な値下がりは覚悟しないといけません。それこそ結果として大損になるケースも出てくるでしょう。とにかく今の情勢では、安定運用できるような物件、立地を選ぶべきであり、キャピタル重視の投資というのは、将来のリスクが伴うことでしょう。先ほどもご説明したとおり、キャップレートの維持できるまたは下がると期待されるエリアの選択というものをくれぐれも忘れずに投資検討するようにしてください。

では話は戻りますが、築10年の築浅ワンルームマンションでは、10年後に売却して投資を終了させた最終的な損益はマイナスでしたが、価格が1000万円くらいの中古ワンルームマンションでは、このように最終的な損益がプラスになるケースが多くあります。ローン返済額が少額に抑えられるために、運用中は安定的にキャッシュフローを生み出すことができ、さらに、家賃がすでに落ち切っているので、売却時には購入時とそれほど変わらない価格で売却できる安定した出口が、こうした投資結果をもたらすのです。

もちろん、築古の中古ワンルームマンションだったら、何でも構わないというわけではありません。先ほど触れたように、管理状態が悪ければ家賃や売却価格の下落は避けられないし、最寄駅から徒歩15分とか20分といった立地環境の悪い中古ワンルームマンションも、市場競争力の低下によって家賃と価格が下落していきます。

また、中古ワンルームマンションのデメリットでも述べたように、築古物件ではとくに想定外のリフォーム費用が発生する場合があることも、念頭に置かなければなりません。先ほどお話しした私が保有している横浜の中古マンションでは、滞納者の退去後のリフォームに2DKの広さで80万円かかったこともありました。面積が小さいワンルームマンションでは、そこまでの費用負担になることはまだ少ないと考えられますが、築古物件ならではの修繕リスクというものも実際にはありますので、注意が必要です。