家賃滞納のリスクが少なく、長期間居住する場合も多い

私のお客様で生活保護を受けている世帯の方が住んでいるアパートに投資している方がいますが、その方いわく、「生活保護世帯が住んでいるので、家賃の滞納がなくて収益が安定している」とのこと。

「お金の管理がだらしないから生活保護を受けている」というイメージをもったり「家賃を滞納するのでは?」などと心配したりするのは偏見です。

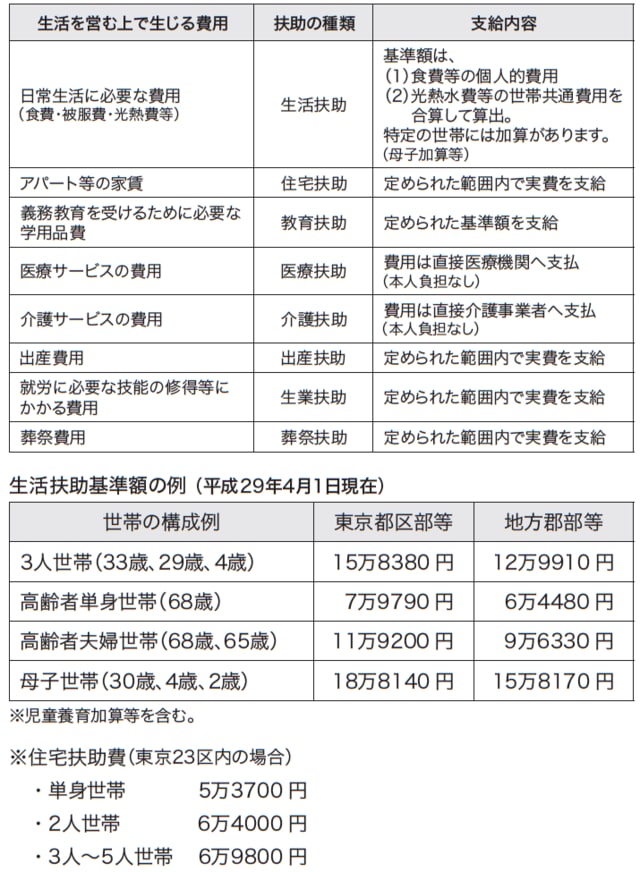

実は生活保護世帯は、国から生活費を支給されているので家賃の滞納がほとんどありません。例えば、東京23区内の単身者の場合、他の生活費とは別枠で住宅費用(住宅扶助)として生活保護から支給される金額は最大で「5万3700円」です。

とはいえ、生活保護の費用は管轄の自治体から本人が指定した口座に振り込まれるので、「家賃滞納のリスクはあるのでは?」と思ってしまう人も多いことでしょう。

私のお客様は、そのリスクを回避するために自治体から大家さんに直接家賃を振り込んでもらえる「代理納付制度」を利用しています。

代理納付制度を利用する場合には、大家さんが自治体に申請しますが、通常、本人の同意書が必要です。代理納付が利用できれば、自治体から直接家賃が振り込まれるので滞納のリスクはなくなります。

[図表]生活保護で受けられる給付

また、生活保護世帯の方は、長期間居住してくれる傾向にあるようです。というのも、生活保護世帯に偏見をもっている大家さんも多く、賃貸先がなかなか見つからなかったり、正当な引っ越しの理由がないと、生活保護から引っ越しの費用が支給されなかったりするからです。

家賃を「5万3700円」に近付けるべき理由

更地の土地を購入し、そこに生活保護世帯向けのアパートを建てる方もいますが、同じエリアで同様のコンセプトの賃貸物件が成功しているか、エリアの調査が投資の成否の明暗を分けるそうです。

また、家賃をいくらに設定するのかも重要なポイント。前述したとおり、23区内の単身者の住宅費用の最大の支給金額は5万3700円です。

そうすると、できれば上限金額に近い家賃のところに住みたいと思うのが人間です。ですから、家賃3万円、4万円に設定してもなかなか入居者がつかないということもあるそうです。

イマドキは、生活保護世帯向けの投資物件を専門にしている業者もあるようなので、情報収集をしてみるとよいでしょう。

<POINT>

生活保護世帯は滞納リスクが低い