小規模宅地等の特例を適用し、土地の評価を引き下げる

前回の続きです。

①小規模宅地等の特例

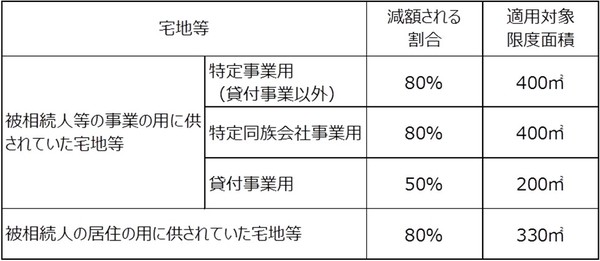

これは、一定の宅地等(相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等をいい、借地権も含まれます。)を相続した場合には、相続税の課税価格から一定の割合を減額する制度です。宅地等の用途ごとの評価額の減額割合、適用対象となる土地面積の上限は以下のとおりとなります。

個人事業主の事業承継では、事業用資産を後継者に移転しなければなりませんが、事業用資産の中で最も大きなものが土地です。土地に含み益がある場合には、贈与税や相続税が重くなり、多額の税金の支払いが問題となります。

これについては、小規模宅地等の特例を適用することによって、400㎡まで80%の評価が引下げられることとなり、個人の事業承継が後押しされています。

<特定事業用宅地等の特例>

特定事業用宅地等(被相続人等の事業の用に供されていた宅地等)は、申告期限まで事業を継続すること等の条件を満たした場合、400㎡まで評価額の80%が減額される制度です。この制度は、土地を事業用に利用している個人事業主にとって、非常に有用な制度となります。

例えば、500㎡、総額1億円の土地、相続人が子供1人の場合の計算例は以下のとおりです。

【減額される額】1億円×(400㎡/500㎡)×80%=6,400万円

【相続税の課税価格】1億円-6,400万円=3,600万円

【課税遺産総額】3,600万円-3,600万円(基礎控除額)=0円

なお、一定の要件を満たす同族会社の事業を承継する場合についても同様の減額があります(特定同族会社事業用宅地等の特例)。この制度は、経営者個人の所有する土地を自社の事業に利用している会社経営者による利用が想定されています。

死亡退職金も、非課税限度額の枠内であれば非課税に

②退職金

一般に、退職金はその支給を受けた人の所得税等の課税対象となりますが、被相続人の死亡後3年以内に支給が確定した退職金、いわゆる死亡退職金(死亡後に確定した生前退職金も含みます。)は、相続税の課税対象となります。

死亡退職金のうち、被相続人のすべての相続人が取得した退職金の合計額が、下記の非課税限度額の枠内であれば、課税されません(限度額を超えた部分について課税されます。)。

(非課税限度額)500 万円×法定相続人の数=非課税限度額

すべての相続人が受け取った退職金の合計額が非課税限度額を超えた場合、 ある相続人が課税される退職金の金額は、次の計算式によって計算します。

なお、個人事業主であれば、前述の小規模企業共済制度の活用により、会社における退職金と同様のメリットを受けることができます。

この話は次回に続きます。

<カメハメハ倶楽部会員のための教養講座>

初心者のための「ChatGPT Plus」の基礎知識

税理士が実務での使い方を公開>>5/16開催

上記他、本稿執筆者 岸田康雄氏登壇セミナー

相続手続き/M&Aで高く売却できる方法…

様々なテーマで毎月開催!!