政令で定める特殊の関係のある者とは?

問8 「一の同族グループ」に属する内国法人

Q:タックス・ヘイブン対策税制の適用を受ける直接及び間接に特定外国子会社の発行済株式等の10%以上を保有する一の同族株主グループに属する内国法人とは、どのような法人でしょうか。

A:同族株主グループとは、外国関係会社の株式等を直接又は間接に保有する者のうち、一の居住者又は内国法人及び当該一の居住者又は内国法人と政令で定める特殊の関係のある者(外国法人を除きます。)をいいます。政令で定める特殊の関係のある者とは、居住者の親族等又は一の居住者(又は内国法人)が他の法人を支配している場合の他の法人をいいます。

(措令39の16⑥・⑦)

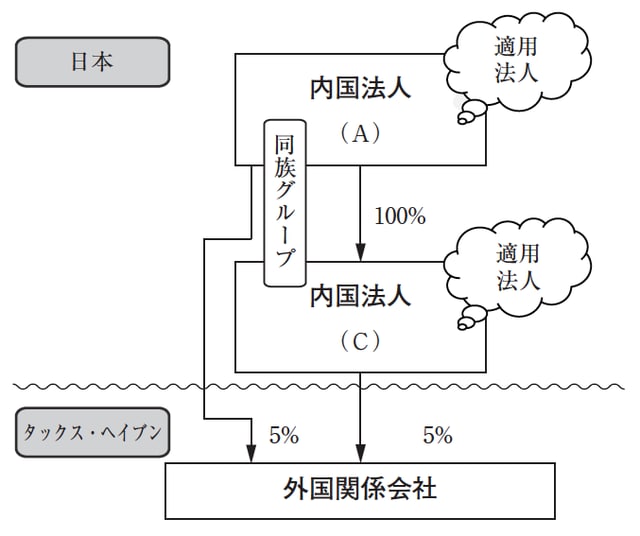

次の事例では、内国法人(A)社と(C)社が10%以上を保有する一の同族株主グループに属する内国法人となります。

同族グループで10%以上株式を有する場合は対象に

<解説>

事例では、内国法人(A)及び(C)は、外国関係会社の持分がそれぞれ5%ですが、内国法人(A)は、内国法人(C)を支配しており(50%超保有)同族グループを形成しています。したがって、同族グループで10%以上有しており、内国法人(A)と(C)は10%以上を保有する一の同族株主グループに属する内国法人となります。