非関連者との取引が50%超なら、非関連者基準を満たす

問14 非関連者基準の判定事例

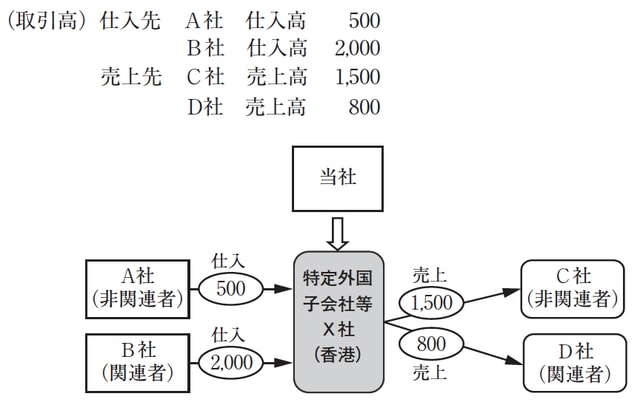

Q:当社の香港の特定外国子会社等X社は、電気製品卸売業を営んでいます。27年12月期の仕入と売上が以下の状況の場合、X社は適用除外の判定に際し、非関連者基準を満たすのでしょうか。

A:特定外国子会社等X社は、売上の取引において非関連者との取引が50%超であるので非関連者基準を満たします。

(措法66の6③一・措令39の17⑩)

仕入の非関連者と、売上の非関連者の取引割合を確認

<解説>

卸売業者については、売上高と仕入高のどちらか一方の合計額の50%超が非関連者との取引であれば、非関連者基準を満たすことになります。

本事例の場合は、仕入の非関連者との取引割合は、

500(非関連者)/2,500(仕入総額)=20%

となり、50%超の要件を満たしていませんが、売上の非関連者との取引割合は、

1,500(非関連者)/2,300(売上総額)=65.2%

となり50%超の非関連者基準の要件を満たしています。