外国関係会社の各事業年度ごとに計算を行う

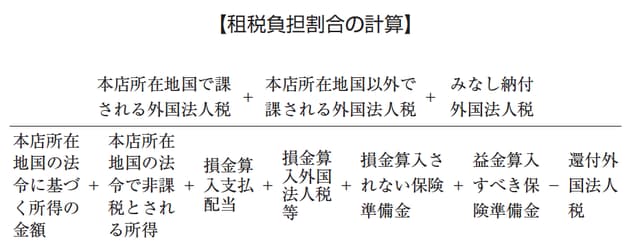

問5 租税負担割合の計算

Q:特定外国子会社を判定する際には、租税負担割合(各事業年度の所得に対して課される租税の額が当該所得の20%未満)を検討する必要がありますが、どのように計算するのか教えてください。

A:特定外国子会社等の要件である租税負担割合は、トリガー税率とも呼ばれています。外国関係会社の各事業年度ごとに、以下の算式により計算することになります。

(措令39の14①・②一・二)

(※1)租税負担割合の算定の際に、分母の所得がない場合又は欠損となる場合には、その行う主たる事業に係る収入金額から所得が生じたとした場合にその所得に対し適用される外国法人税の税率により租税負担割合を判定することになります(措令39の14②四)。

(※2)租税負担割合を計算する際の分母の「本店所在地国の法令で非課税とされる所得」については租税特別措置法基本通達66の6-5に例示がありますので、各国の取扱いを検討し、実際の計算を行うことになります(措通66の6-5)。

(※3)分子の外国法人税等についても注意が必要です(措通66の6-6)。

税制改正で20%未満に引き下げられた「トリガー税率」

<解説>

トリガー税率は、平成26年度の税制改正で、25%から20%に、平成27年度の税制改正で、20%から20%未満に引き下げられました。

なお、算式で明らかなように、外国法人税の額を所得の金額で除して租税負担割合を計算することになりますが、分子が小さくなるほど、また、分母が大きくなるほど、租税負担割合は20%に近づき、タックス・ヘイブン対策税制適用の可能性が高まります。