日本人中心で、株式の50%超を所有する外国法人が対象

問3 「外国関係会社」の判定

Q:タックス・ヘイブン対策税制の適用対象となる「外国関係会社」は、どのように判定するのか教えてください。

A:外国関係会社とは、外国法人で、その発行済株式又は出資の総数又は総額のうちに居住者及び内国法人並びに特殊関係非居住者が有する直接及び間接保有の株式等の数の合計数又は合計額の占める割合(保有割合)が50%を超えるものをいいます。

つまり、オールジャパンで株式等の50%超を所有している外国法人をいいます。

(措法66の6②一)

特殊な関係や同族関係がなくても、課税の対象に

<解説>

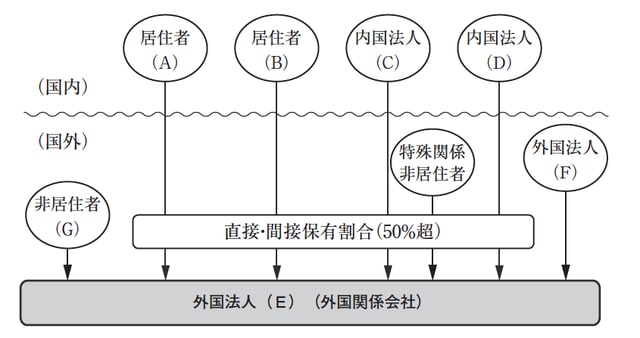

下の図表は、居住者(A)、居住者(B)、内国法人(C)、(D)及び特殊関係非居住者が、外国法人(E)の発行済株式等の50%超を直接有する事例ですが、保有割合が50%を超えるとは、居住者(A)と居住者(B)、内国法人(C)と(D)は、何ら特殊な関係や同族関係がなくとも、オールジャパンで、外国法人(E)の発行済株式等を50%を超えて有していればよいのです(なお、特殊関係非居住者は、居住者の親族等あるいは、内国法人の役員及び親族等であることが要件ですので、この意味でも、オールジャパンであると言えます)。

[図表]外国関係会社のイメージ

<注意>

実際の外国法人(E)の外国関係会社の判定に際しては、外国法人(E)の株主名簿等から判定することになりますが、非居住者(G)については、特殊関係非居住者に該当しないのか、また外国法人(F)については、株主等に居住者又は内国法人がいないか確認することが必要になります。