当期純利益の下欄に「納税計画」を入れておく

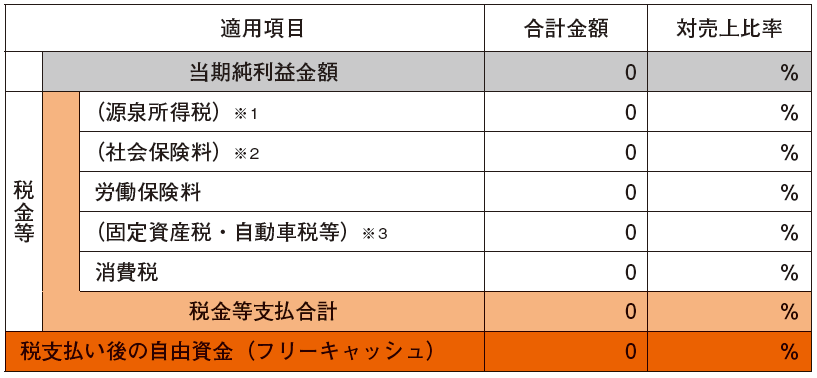

消費税、源泉所得税、社会保険料、労働保険料、固定資産税等を管理します。 損益計算書(PL)の項目は当期純利益までですが、資金繰り表では、当期純利益の下の欄に納税計画を入れておくことが事業継続の要となります。

●消費税

各納税とも、分納が必要な場合は、販売管理費内で管理するより、資金繰り表に納税項目を作って管理していくほうがよいと思います。安易に借入をする選択をしないためにも、必要な項目(欄)になります。

[図表]納税

※1:源泉所得税は、販売管理費の中で、給与から控除され、会社にとっては預り金となるため、販売管理費の中の給与項目は、差し引いた金額を入力したほうが正確になる。

※2:社会保険料は、販売管理費の中で、法定福利費の項目で出金額を管理するのであれば、二重に出金額を計上してしまうから注意! どちらか一方で項目を作成・管理する。源泉所得税とともに、給与項目とも注意が必要。

※3:租税公課で販売管理費の中で管理するのであれば、二重に出金額を計上してしまうから注意! どちらか一方で項目を作成・管理する。

翌月繰越金額と現預金残高の齟齬は、財務収支欄で調整

借入が必要だと思った時、「本当にその借入が必要なのか」、「借入額は適切な額なのか」、「返済計画を適切に見込んでいるのか」を見極めます。

また、既存の借入がある場合には、返済額が本業の利益から返済するには、多すぎていないかを見極めます。多すぎているのならば、適切な返済額をこちらから提示して、借入先と借換えを使った返済計画の見直しの交渉に入りましょう。

[図表2]財務収支…納税後の資金で返済計画を立てる

残高試算表からの各項目をそのまま入力した際に、翌月繰越金額と現預金残高が合わない場合の調整は、財務収支欄で調整する。

※1:翌月繰越金額<現預金残高の場合は、財務収入に(未収・預金・仮受)項目を作成して差額を入力して足す。

※2:翌月繰越金額>現預金残高の場合は、財務支出に(未払・仮払)項目を作成して差額を入力して引く。