「無制限納税義務者」と「制限納税義務者」とは?

海外に投資している最中に相続が発生した場合や、贈与を行った場合、日本での相続税、贈与税はどのようになるのでしょうか。

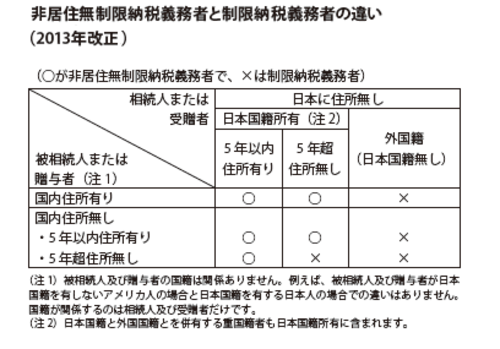

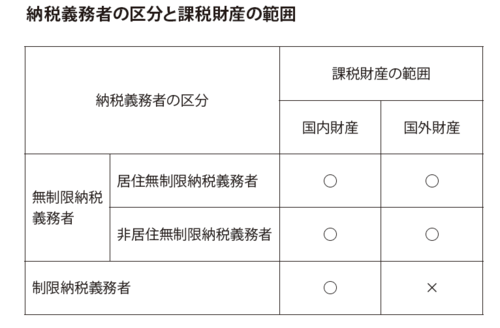

相続税及び贈与税の課税される財産の範囲は、納税義務者の区分に応じて変わります。相続税と贈与税の納税義務者は、大きく「無制限納税義務者」と「制限納税義務者」に分けられます。さらに、無制限納税義務者は、①居住無制限納税義務者と②非居住無制限納税義務者に区分されます。

①居住無制限納税義務者とは、相続(「遺贈含む」以下同じ)または贈与により財産を取得した個人でその財産を取得した時において日本国内に住所を有する者をいいます。一般的な日本人が相続または贈与を受ける場合はこれに該当します。

②非居住無制限納税義務者とは、相続または贈与により財産を取得した日本国籍を有する個人で、その財産を取得した時において日本国内に住所を有していないが、相続開始前または贈与前5年以内にその者もしくはその者の被相続人または贈与者が日本国内に住所を有していたことがある場合のその者をいいます。

一方、制限納税義務者とは、相続または贈与により財産を取得した個人で、その財産を取得した時において日本国内に住所を有していない者で、非居住無制限納税義務者に該当しない者をいいます。要は、「国外に住所があり日本国籍を有しない相続人もしくは受贈者」と「日本国籍を有する相続人もしくは受贈者と被相続人もしくは贈与者のいずれもが、相続もしくは贈与開始前に継続して5年を超えて国外に住所を有している場合の相続人もしくは受贈者」のことです。

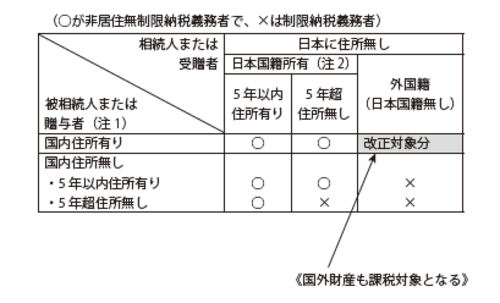

なお、制限納税義務者は改正されており、以前は課税対象とされなかった日本国籍のない相続人や受贈者が、国内に住所を有する被相続人や贈与者から取得した国外財産についても、相続税・贈与税の対象となります。

二重課税については「外国税額控除」の制度で調整

居住無制限納税義務者と非居住無制限納税義務者については、相続または贈与により取得した財産が日本国内にあると海外にあるとを問わず、その相続財産及び贈与財産の全てに対して課税されます。

この場合、国外の財産について所在地国の相続税または贈与税に相当する税金が課されたならば日本国内との二重課税になります。そこで、この二重課税を調整するために外国税額控除の制度が定められています。

一方、制限納税義務者は、日本国内にある財産についてのみ課税されます(日本国籍を有しない者については、前述の通り税制改正)。したがって、制限納税義務者が国外財産のみ相続または贈与により取得した場合は、日本の相続税及び贈与税は全く課税されないことになります。ただし、相続人及び受贈者の居住地国あるいは財産の所在地国における税金は、別途検討しなければなりません。

つまり、相続人及び受贈者が日本国籍を有し、相続開始前及び贈与前5年以内にその者もしくはその者の被相続人または贈与者が日本国内に住所を有していたことがある場合には、非居住無制限納税義務者として、その相続人及び受贈者が取得した国内財産はもちろんのこと、国外財産に対しても日本の相続税及び贈与税が課税されます。

例えば、相続人である長男Xは、仕事の関係で海外に30年以上赴任し現地に住所を有しています(日本国籍を有しています)。被相続人である父親Yは、海外に赴任したことはなく日本に住所を有していたとします。

この場合、長男Xの納税義務者の区分は、本人は国外に継続して5年を超えて住んでいるものの、被相続人Yは日本に住んでいるため、非居住無制限納税義務者に該当します。したがって、Xが相続により取得した財産は、国内、国外にかかわらず全てに対して相続税が課されることになります。