調査官は重加算税をかけたがる

相続税の「税務調査」の実態と対処方法

5/19(日)>>>WEBセミナー

遺言代用信託は、信託設定時には課税されない

本書で取り上げる信託は、相続事業承継対策に活用する信託です。現世代から次世代へと財産を承継する信託の仕組みは、遺言代用信託と受益者連続型信託があります。

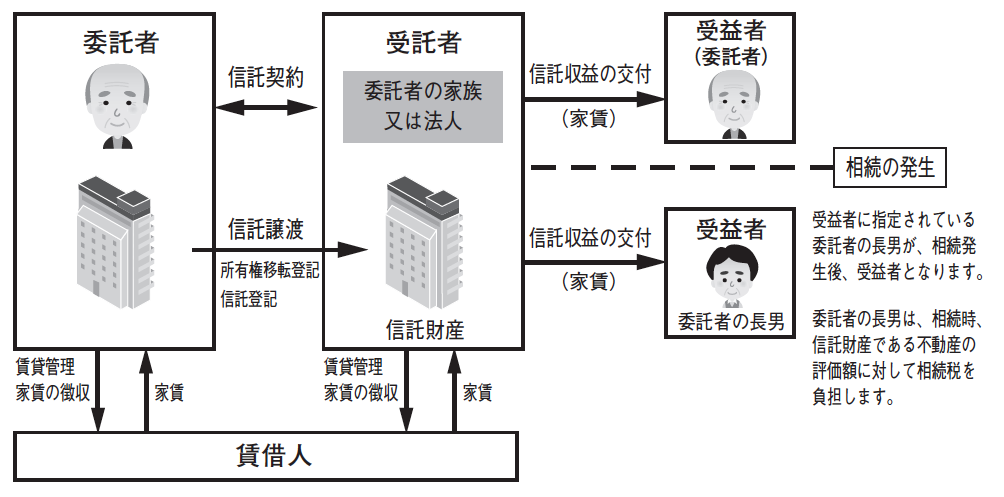

①遺言代用信託

委託者の死亡の時に受益者となるべき者として指定された者が受益権を取得する旨の定めのある信託、又は委託者の死亡の時以後に受益者が信託財産に係る給付を受ける定めのある信託(信託法第90条第1項第1号、第2号)は、遺言代用信託と言われています。

相続事業承継における信託では、当初の受益者は委託者です。信託設定時の課税の項で述べたように、委託者と受益者が同じ信託は自益信託です。自益信託は信託設定時に課税はありません。

遺言代用信託の委託者が死亡する前の受益者又は帰属権利者は、信託設定時に受益者としての権利を現に有する者には含まれません。したがって、信託設定時には当然課税されません。一方、委託者が死亡したときには、信託契約に受益者として定められている人は受益者又は帰属権利者となります。そのため、委託者が死亡した時に相続税が課税されます。

\「民事信託の活用」「事業承継」正しく進める方法とは?/

基礎編・事例編・実務編etc.…毎月セミナー開催!

明瞭となっていない点もある、受益者連続型信託の税務

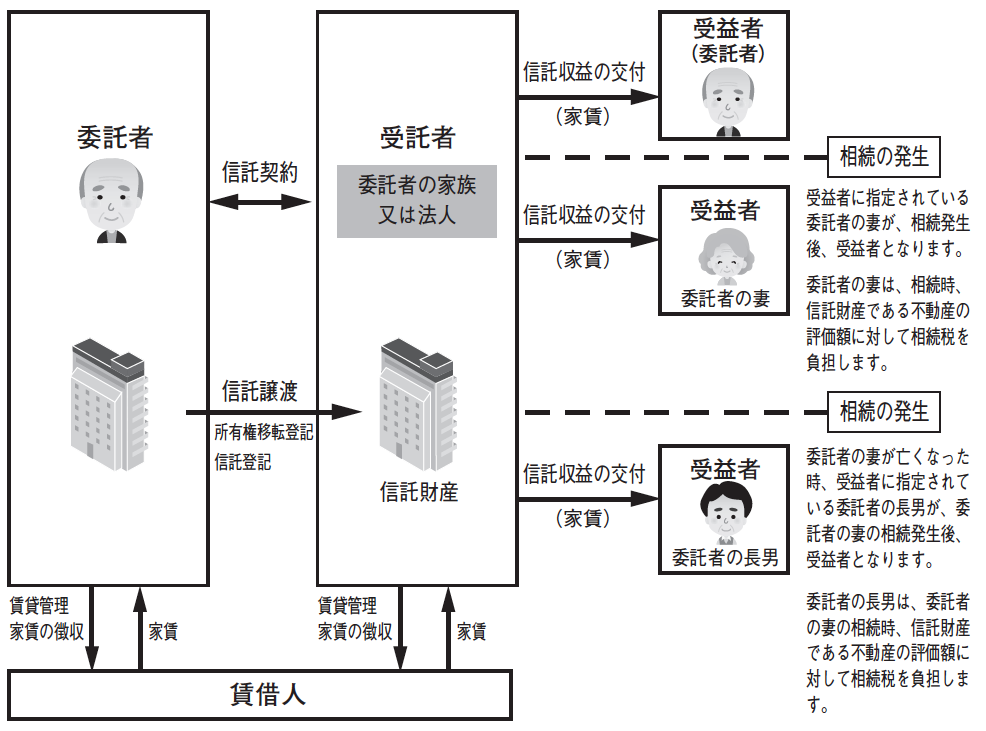

②受益者連続型信託

相続税法第9条の3では、受益者の死亡により、当該受益者の有する受益権が消滅し、他の者が新たな受益権を取得する旨の定め(受益者の死亡により順次他の者が受益権を取得する旨の定めを含む)のある信託(信託法第91条)、受益者を指定し、又はこれを変更する権利(「受益者指定権」)を有する者の定めのある信託(信託法第89条第1項)、その他これらの信託に類するものとして政令で定めるものを受益者連続型信託として、当該信託に関する特例を定めています。

受益者連続型信託の受益者は、前の受益者が死亡したことにより新たな受益者となり、自身の死亡するまで又は一定の事由を満たすまでの間受益権を有します。そして、信託契約の定めに従い新たな受益者が連続して受益権を取得していきます。

受益者連続型信託の受益者は、受益権を適正な対価を負担せずに取得した場合において、その受益者連続型信託の権利に関して期間の制限や権利の価値に作用する要因としての制約が付されていないものとみなされ課税されます。制限や制約が付されていないものとみなされるということは、すなわち信託財産額そのものをすべて受益者が有するとみなされ課税されることとなります(相続税法第9条の3)。

これは、後述する収益受益権の評価額について重要なポイントとなります。受益者連続型信託の受益者が収益受益者である場合、その受益者は期間の制限やその他の制約が付されていないものとみなされ、信託財産をすべて有しているものと同じとみなされて課税されることとなります。

一方、受益者連続型信託の元本受益者が有する元本受益権評価額は、収益受益権評価額が信託財産額のすべてとなるため、零となります(相続税法基本通達9の3-1(3))。ただし、法人が収益受益権を有する場合、この特例は適用されません。

受益者連続型信託における将来の受益者(当初受益者以降の受益者としてされている受益者)は、前の受益者の死亡によりその者の受益権が消滅し、その後、自身の受益権が新たに発生しその受益権の受益者となることの指定をされている受益者です。信託設定時に受益者として指定されたことによる課税はありません。

受益者連続型信託に関する税の取り扱いについては、明瞭となっていない点もあり、個々の事案については税務署にお尋ねすることが望ましいと思われます。

[図表1]遺言代用信託

[図表2]受益者連続型信託

\「民事信託の活用」「事業承継」正しく進める方法とは?/

基礎編・事例編・実務編etc.…毎月セミナー開催!

カメハメハ倶楽部セミナー・イベント

【5/7開催】ABBA案件の成功体験から投資戦略も解説

世界の有名アーティスト「音楽著作権」へのパッション投資とは

【5/8開催】使わない理由はない!?

金融資産1億円以上の方だからできる「新NISA」活用術

【5/8開催】「相続登記」を放置するとどんなトラブルに?!

2024年4月施行「相続登記の義務化」を専門弁護士がイチから解説

【5/9開催】認知症対策だけじゃない!

数世代先の相続まで見据えた資産管理・承継ができる

「家族信託」活用術

【5/9開催】「海外法人のつくり方・つかい方」

日本に居ながら自分の「分身」を海外に作るメリットは何か?

【5/11開催】相続人の頭を悩ませ続ける

「共有名義不動産」の出口は“売却”だけじゃない!

問題点と最新の解決策を藤宮浩氏が特別解説