人口減少や少子高齢化が進む昨今、かつて人気だった郊外の新興住宅地が、資産価値の下落に直面するケースも少なくありません。6,000万円で購入したマイホームの査定額が1,900万円まで下落し、赤字での売却に頭を抱えることになったヨシキさん(仮名・61歳)もその一人でした。本記事では、郊外住宅地に潜むリスクと、住宅購入時に意識したいポイントについて、宅地建物取引士の資格を持つCFPの辻本剛士氏が解説します。

※写真は日本年金機構Webサイトより引用

活気はどこへ…「庭付き4LDK・夢のマイホーム」を6,000万円で購入→25年後、新興住宅地は“ゴーストタウン”に。61歳男性が直面した「厳しい現実」【宅建士CFPが解説】

郊外の新興住宅地に潜む「負動産」リスク

郊外の新興住宅地は、購入当初は街並みが新しく、同世代の子育て世帯も多いため魅力的に見えるものです。近くに大型モールがあれば、生活利便性も高く感じるでしょう。

しかし、郊外の新興住宅地は長期的には次のようなリスクがあります。

- 住民の高齢化が並行して進む

- 資産価値が維持しにくい

- 商業施設が撤退する可能性がある

- 公共交通機関が弱くなりやすい

新興住宅地は同時期に開発されることが多く、住民の年齢構成も似通う傾向にあります。そのため数年後には街全体が高齢化し、子ども世代も都市部へ流出するケースも少なくありません。

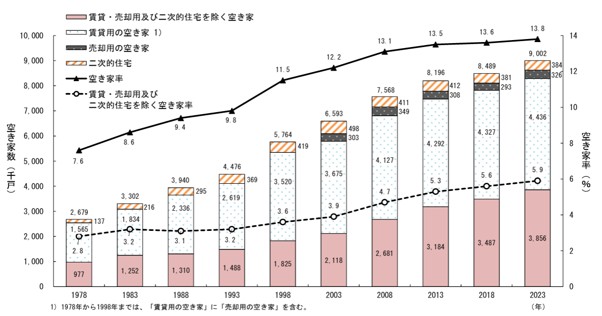

実際、空き家問題は全国的な課題となっています。総務省統計局の「令和5年住宅・土地統計調査」によると、全国の空き家数は約900万戸と過去最多を更新しました。さらに人口減少が進む地域では、商業施設の撤退なども起こりやすくなります。

こうした状況になると住宅需要は低下し、資産価値も下がりやすくなります。なかには売却価格を大きく下げても買い手が見つからないケースも珍しくありません。

そのため、マイホームを購入する際は現在の住みやすさだけでなく、将来の売却も意識した物件選びが重要です。

息子からの提案で見えた光明…老後の住まい選びの教訓

「住み替えを諦めるしかないのか……」

そう悩んでいたヨシキさんに救いの手を差し伸べたのは、結婚を控えた息子でした。「一緒に住まない?」と、息子は二世帯住宅の建築を提案したのです。

家族で話し合った結果、ヨシキさん夫婦はこの提案を受け入れることにしました。自宅は最終的に1,900万円で売却。しかし、仲介手数料などを考慮すると赤字でした。それでも、2,500万円の預貯金の一部を住宅購入資金に充てることで、現在は息子家族との二世帯住宅で暮らしています。

もっとも、これは結果的にうまくいったケースです。もし息子からの提案がなければ「売りたくても売れない負動産」を抱えたまま老後を迎えていた可能性もあります。

マイホーム購入においては、価格や間取りだけでなく、その街が20年後、30年後にどうなっているかという視点も欠かせません。

辻本 剛士

神戸・辻本FP合同会社

代表/CFP

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる!

『買取大吉』の高収益モデルの全貌