原則65歳から始まる年金受給ですが、60~75歳の間で受け取り時期を選べることをご存じでしょうか。「繰上げ受給」は早くもらえる一方で受給額が減り、「繰下げ受給」は遅くなる代わりに受給額が増える仕組みです。ただし、「老後資金を増やしたいから」と繰り下げ受給を目指しても、実際には体力面や人間関係などが理由で計画どおりに働き続けられないケースも少なくありません。そこで本稿では、横山光昭氏・関口博美氏の著書『おふたりさまの老後資金は「これ」で増やす』(小学館)より、67歳男性の事例を通して、繰り上げ受給・繰り下げ受給それぞれの特徴と、繰り下げ計画が頓挫した場合の「改善策」についてみていきましょう。

(※写真はイメージです/PIXTA)

「老後資金が心許ない…」貯金800万円・67歳男性、70歳まで働き「繰下げ受給」で“年金増額”を狙うも頓挫したワケ【FPが解説】

老後計画頓挫の67歳男性を救った「2年の繰り下げ」と「加給年金」

老後の就労は、体力的にも人間関係の面でも思うようにいかないケースが多々あり、Gさんのようなケースは珍しくありません。

こうして収入が減る状況となったGさんですが、年金は2年の繰り下げとなって16.8%増えるほか、妻が65歳になるまで、厚生年金の加給年金を月額約3万3000円受け取れることがわかりました。

健康保険料を支払った後の手取りは20万円弱。当面はできる限りこの金額内で支出が収まるように少しずつ生活を見直し、妻の年金受給が始まる3年後以降も、なるべく支出は増やさず、老後資金に回す方針にしました。

見直し後の収支を維持できれば、3年後から毎月2〜3万円ほど貯蓄を増やせる見込みです。

通信費や食費を見直し、無理のない「コツコツ削減」で老後破産を回避

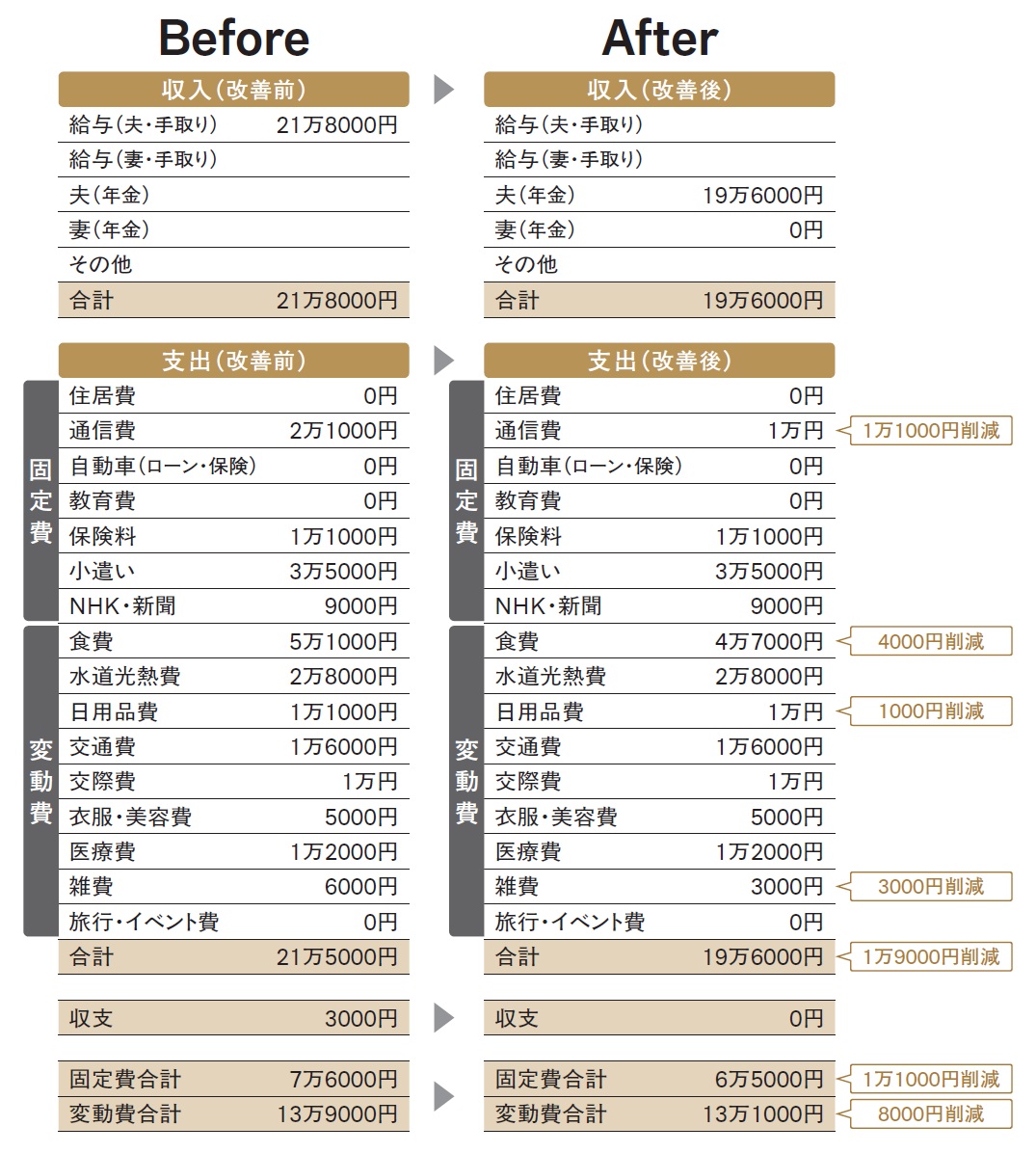

●基礎データ

Gさん…67歳/委託社員 妻…62歳/専業主婦

子ども…なし 貯蓄額…800万円

住まい…持ち家

Gさんの家計改善額

●年金(受給開始)……夫19万6000円(老齢年金+加給年金−健康保険料)

●通信費(▲1万1000円)……夫婦で格安スマホへ変更

●食費(▲4000円)……外食を減らし、自炊を増やした

●日用品費(▲1000円)……紙類の使いすぎを減らした

●雑費(▲3000円)……使途不明金がないようにした

労働収入から年金収入に変わり減収となったものの、それに見合った支出にすべく、無理のない範囲で少しずつ削減。妻の年金収入により、将来的には収支がプラスに転じる見込みのため、それ以降は貯蓄が増えていく見込みとなりました。

「どうもらうか」より「安心して暮らせるか」が年金の本来の目的

ちなみに、年金の繰り下げを希望する場合、「〇歳まで繰り下げる」といった事前申請は不要です。65歳になる前に「年金請求書」が送られてきますが、何も手続きしなければ、自動的に繰り下げ受給の“待機状態”になります。65歳時点では月単位での繰り下げができず、66歳になってから月単位で繰り下げられます。

受給を開始するときは、年金事務所に申請書類を提出しましょう。受給開始までに2〜3か月かかるため、余裕を持って申請してください。

一方、65歳になる前に家計が厳しくなるようなら、繰り上げ受給を検討すべきです。日々の生活を犠牲にしては元も子もありません。生活の質の低下は、身体的にも精神的にも悪影響が及び、「老後の3K」のリスクがさらに高まります。

繰り下げ受給の制度が始まり、とかく年金は「どうもらうのが得か」という点に目が向きがちです。しかし、年金制度の本来の目的は、安心して老後の生活を送るためのものであることを忘れてはいけません。

横山 光昭/関口 博美

ファイナンシャル・プランナー

株式会社マイエフピー

【注目のセミナー情報】

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【ドバイ・アブダビ不動産】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会