「子どもの学費は親が全額出してあげたい」という親心が、結果的に最愛の子どもを苦しめることになるかもしれません。教育費をつぎ込んだ結果、老後資金がショートして最終的に子どもの世話になる家庭が急増しています。本記事では、横山光昭氏と関口博美氏の著書『おふたりさまの老後資金は「これ」で増やす』(小学館)より一部を抜粋・再編集し、子ども2人の大学進学を控えた58歳男性の事例をもとに、教育費のかけすぎによる「老後破産」を回避するための具体的なステップについて解説します。

夫婦の「老後資金」か、子ども2人の「大学進学の教育費」か…貯金900万円・58歳父が下した〈苦渋の決断〉【FPが解説】

「高校無償化」でも安心できない…私立大学の場合は1,000万円以上かかる〈教育費の現実〉

「教育費」とは教育に関連する費用のすべてを含みます。学校でかかる費用は、授業料や給食費、クラブ活動費や修学旅行代など。学校以外では、塾や習い事にかかる費用が該当します。

近年、国や地方自治体の就学支援金制度が整備され、公立だけでなく、私立の授業料を軽減する措置も拡充されています。

2025年4月から、公立・私立を問わず、全世帯を対象に所得制限なしで年11万8800円が支給されるほか、2026年4月からは私立高校に通う世帯への支援金が最大45万7200円に引き上げられる「高校授業料の無償化」も決まっています。

私立は設備費などもそれなりにかかりますが、高校までの教育費は、概ね塾や予備校、習い事の費用が大半を占めるケースが増えそうです。

しかし、大学卒業までを見据えると、まだまだ教育費は高止まりしているのが現状です。子どもの教育費の平均額を把握したい場合、文部科学省の「子供の学習費調査」(2023年度)と、国の教育ローンを取り扱う日本政策金融公庫の「教育費負担の実態調査」(2021年度)が参考になります。

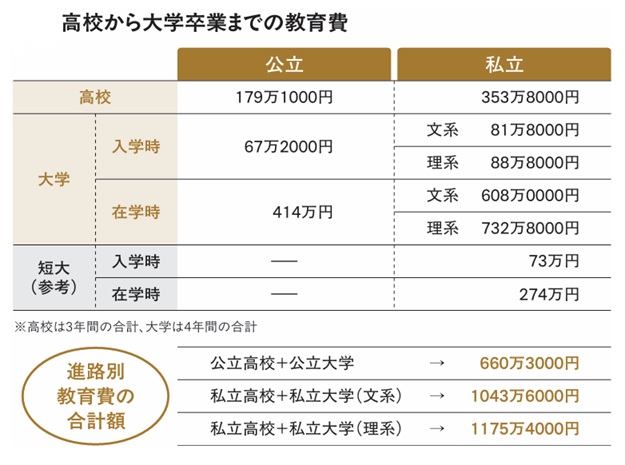

これらによると、公立高校から国公立の大学に進学すると、トータルで平均660万円。私立高校から文系の私立大学を卒業すると平均1044万円、私立高校から理系の私立大学を卒業すると平均1175万円かかります(図1参照)。

これほどの金額になると、よほど資産がある場合を除き、時間をかけて準備しなくてはなりません。

[図表1]高校から大学卒業までの教育費