ゴールデンウイーク(GW)はいかがお過ごしですか? 連休を利用して、離れて暮らす家族に会うという人もいるのではないでしょうか。もっとも、なかには子の帰省を"心から喜べない”親もいるようで……。本来であれば楽しみで仕方がないはずの娘の帰省が、とある理由から憂鬱なものに変わってしまった60代夫婦の事例をみていきましょう。

(※写真はイメージです/PIXTA)

お、おかえり…年金月23万円の60代夫婦、GWに帰省してきた30歳娘を「心から歓迎できない」切実な理由

なぜ「援助はできない」と言わないのか?

ジュンコさんはタツオさん夫婦にとって、年を重ねてから授かったひとり娘でした。そのため、独り立ちするまでのあいだ、二人は惜しみなくお金をかけて育ててきたといいます。

「娘は悪気なく、『親が援助するのは当然』だと思っているのかもしれません……でも、だからこそ無下にできないんです」

定年直後、退職金と貯蓄を合わせて約2,000万円あった資産は、わずか3年で500万円も減りました。ジュンコさんへの援助で、大事な自身の老後資産がどんどん削られていきます。

かつては溺愛していたひとり娘を心から歓迎できない夫婦の胸中は複雑です。「このままではまずい」と、タツオさんは妻に相談のうえ、ファイナンシャルプランナー(FP)に相談することにしました。

このままでは10年後に老後破産

夫婦の現在の収支や資産状況を整理したうえで、今後の支出も含めたシミュレーションを行います。

FPが夫婦にヒアリングすると、今後想定される主な支出として、タツオさんは次の3つを挙げました。

・車の買い替え(5年後)……約300万円

・自宅のリフォーム……約200万円

・娘への援助……月10万円

FPがこうした支出を反映して資産推移を試算すると、できたグラフにタツオさんは思わず言葉を失いました。79歳時点で資産がマイナスに転じ、このままではあと10年ほどで資産が尽きる計算です。

「そんな……」

老後の家計の特徴として、収入が減る一方、まとまった出費が重なりやすいという傾向があります。こうした出費を見込んでいなかったがために、資金が枯渇してしまう人も少なくないのです。

「シニアの老後破産」の実態

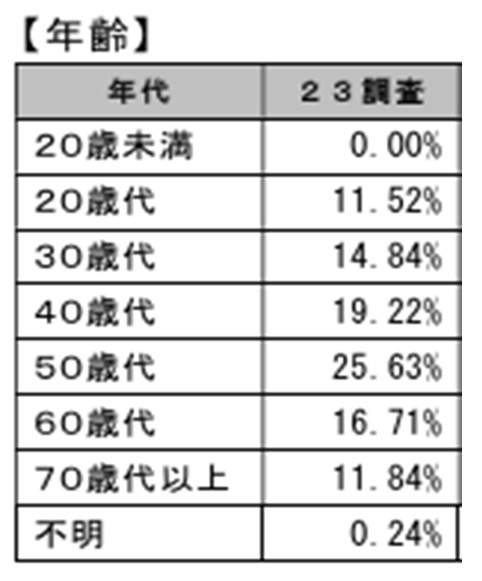

日本弁護士連合会「2023年破産事件及び個人再生事件記録調査」によると、全破産債務者のうち60代は16.71%、70代は11.84%でした。

[図表]破産債務者の年齢別割合 出典:日本弁護士連合会消費者問題対策委員会「2023年破産事件及び個人再生事件記録調査」

50代が一番多いものの、老後に入ってからの破産も決して珍しいものではありません。一定の資産があっても支出の見通しが甘いと、資産は“自分が思っている以上のスピード”で減っていくのです。