金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯、単身世帯](2024年)」によると、60歳代・二人以上世帯の金融資産保有額の中央値は650万円でした。こうしたなか、10倍近い資産を持つ60歳元公務員の男性は「庶民が大金を持ってもロクなことがない」と嘆きます。いったいなにがあったのか、みていきましょう。

(※写真はイメージです/PIXTA)

庶民が大金を持ってもロクなことがないですね…「退職金2,500万円」「貯金6,000万円」60歳元公務員の後悔。原因は“実家近くに家を建てた”36歳長男の存在【CFPの警告】

“助けてほしいオーラ”を浴びたトシさんの対応

(また金の話か……)

トシさんは呆れながらも仕方なく援助の話を切り出すと、タケシさんは「ほんと!? いや、いつも助かるよ、ありがとう!」と満面の笑み。

このパターンが何度も繰り返され、トシさんは最近息子に利用されているような気持ちになってきました。

思えば、タケシさんに子どもが生まれてからというもの、ベビーカーやベビー服といった孫のための費用だけでなく、家具・家電の購入費やローンの頭金など、たびたび援助してきたといいます。

「まさか身内にたかられるとは……庶民が大金を持ってもロクなことがないですね」

「孫のためなら」「子どものためなら」と、トシさんはこれまで深く考えずに支援してきましたが、その姿勢が息子の甘えを生んでしまったのかもしれません。

親として助けたい気持ちはあるものの、このまま援助を続ければ自分たちの老後資金が減ってしまいます。どこで線を引けばいいのか分からず、気が重くなるばかりです。

“ゆとりある老後”を奪う子・孫への援助

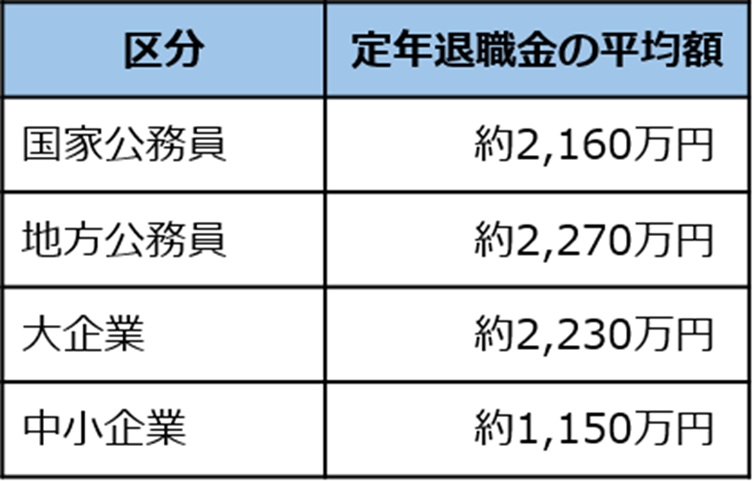

公務員や退職金制度を設けている企業の会社員は、定年退職時に「退職金」が支給されます。金額は勤務先や勤続年数などによって異なりますが、平均額はおおむね以下のとおりです。

[図表]定年退職金の金額(区分別) 出所:内閣官房内閣人事局「退職手当の支給状況」総務省「令和6年 給与・定員等の調査結果等」厚生労働省「令和3年賃金事情等総合調査報告書」東京都産業労働局「中小企業の賃金・退職金事情(令和6年版)」より著者作成

これだけまとまった資金があると、「子どもが困っているなら少し援助してあげよう」と考える人も多いでしょう。

しかし、援助が続くと、自分たちの老後資金に影響が出る恐れがあります。退職金は自分たちの老後生活を支える大切な資金であり、使い道は慎重に検討したいところです。

“ゆとりある老後”は、いくらあれば実現できる?

では、生涯必要な老後資金はどの程度なのでしょうか。

総務省「家計調査年報(家計収支編)2024年(令和6年)結果の概要」によると、65歳以上の夫婦のみ無職世帯の平均的な実収入は月25万2,818円でした。一方、支出は月28万6,877円で、毎月およそ3万4,000円の赤字が生じています。

この不足額を年額に直すと、約40万8,000円。仮に65歳から90歳までの25年間このまま生活した場合、約1,020万円足りない計算です。

さらに、公益財団法人生命保険文化センターによると、旅行や趣味などを含めた「ゆとりある老後生活費」は月39万1,000円とされています。

この水準で生活する場合、年金収入との差は毎月約13万8,000円。これが25年間続くと、必要となる資金は約4,140万円です。