マイホームの購入を検討する際、まず考えなければならないのが「予算」です。いくら良い物件でも買えなければ意味がない……そのため、物件の条件を緩めて購入価格を抑えたり、頭金を多めに入れたりと、家計に無理のない予算を考える必要があります。しかし、自身では堅実な計画を組んだつもりでも、購入後「思わぬ後悔」に苛まれるケースもあるようです。念願のマイホームを手に入れた39歳の会社員の事例をみていきましょう。

(※写真はイメージです/PIXTA)

後悔しています…年収700万円の39歳サラリーマン、堅実に〈住宅ローン3,500万円〉で中古戸建を購入→「想定外に家計が苦しい」まさかの現実【CFPの助言】

マイホームの購入「自己資金」はいくら入れる?

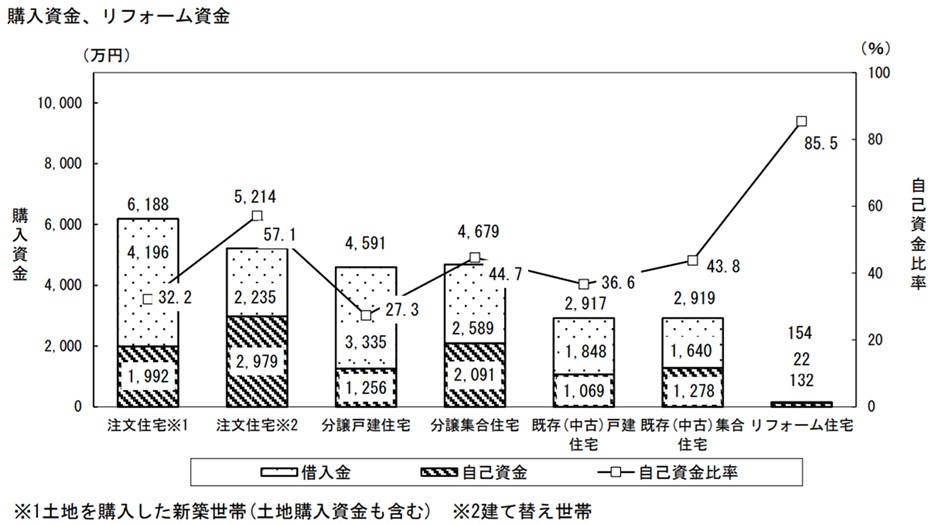

国土交通省「令和6年度住宅市場動向調査報告書」によると、住宅購入資金の「自己資金比率」は、おおむね27%~45%だそうです(図表参照)。この「自己資金」には、預貯金や親からの贈与のほか、遺産相続なども含めます。

[図表]住宅購入資金の自己資金比率 出典:国土交通省「令和6年度住宅市場動向調査報告書」

では、住宅購入時、ほとんどの人が利用するであろう住宅ローンについて、適切な借入金額はいくらなのでしょうか。ひとつの目安となるのが「返済負担率」です。

返済負担率とは、年収に占める年間ローン返済額の割合(年間返済額 ÷ 年収)のことをいいます。これは金融機関の住宅ローン審査でも用いられる指標で、一般的に「返済負担率30~35%以下」を基準としている金融機関が多いようです。

“堅実な予算設計”のもと住宅を購入した39歳男性

Aさん(39歳)は、4歳年下の妻と5歳の長男の3人家族です。昨年購入した、ある地方都市の中古戸建て住宅で暮らしています。

Aさん夫妻は共働きでしたが、Aさんが「ペアローンは、将来支出が増えたり収入が減ったりした場合に返済が苦しくなるから」と、Aさん単独で地元の銀行から3,500万円借り入れ、住宅ローンで25年間、毎月約14万円返済しています。

年収700万円のAさんは「返済に追われたくないから」と、3,500万円(返済負担率24%)を住宅ローンの借入上限に定めて物件探しを開始。数ヵ月後、予算内の中古戸建を見つけて購入しました。

新居に引っ越したときは「ようやくマイホームが買えた。これで俺も一国一城の主だ」と興奮していたそうです。しかし、念願のマイホーム生活がスタートしてほどなく、Aさんは“想定外の事態”に見舞われます。