NISA・iDeCoのメリットと、その「限界」

「NISAやiDeCoは始めたけど、これだけで老後は安心なの?」このような不安を抱える方に向けて、FPの視点から“攻め”の資産形成を提案します。

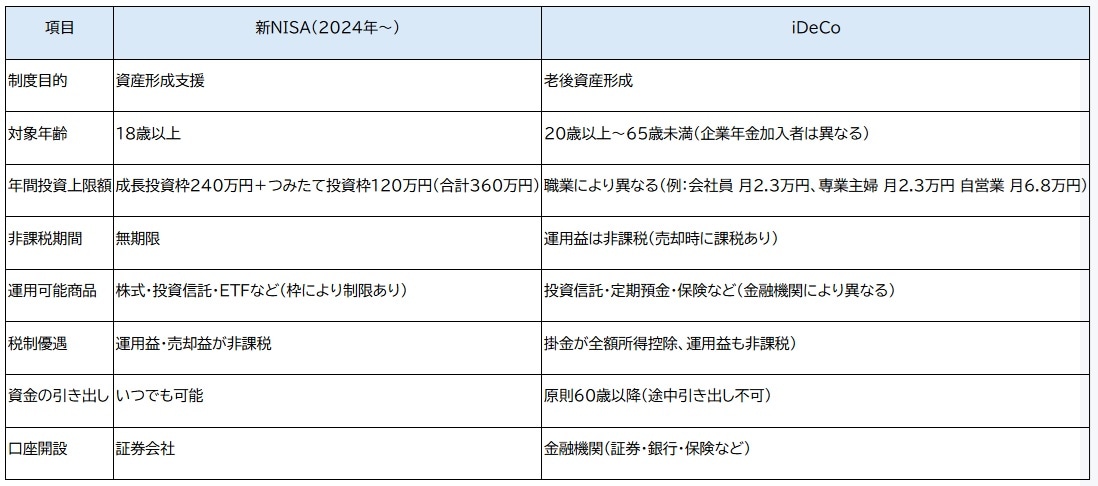

投資というと、やはり税制優遇が魅力の新NISAやiDeCoが人気ですが、投資枠に制限がある点がネックです。さらに、比較的長期の投資運用期間が必要となり、結果を受け取るまでに時間がかかってしまいます。

ポートフォリオにおける「不動産投資」の役割

ある程度家計にゆとりがあり、新NISA・iDeCoだけでは物足りないと感じる方には、一歩進めた“ミドルリスク・ミドルリターン”の投資も検討の価値があります。これは、5~10年などの中長期的な資金計画に適しており、ハイリスク投資ほど大きな振れ幅はありませんが、ローリスク投資よりは収益が期待できる手法です。

もちろん、元本が保証されているわけではなく、損失が出る可能性もあるため、事前のリスク度合いの確認や対策は欠かせません。特にここ数年は物価上昇が目立ち、資産運用においてもインフレ対策を考えた運用が必要です。

その対策として、不動産などの「実物資産」を保有する手法は有効とされています。物価の上昇すると家賃も増額しやすく、家賃が上がると不動産の資産価値が上がるためです。

なかでもアパートやマンションといった不動産は、安定した家賃収入(インカムゲイン)が期待できる点が大きな魅力ですが、タイミングを見計らって売却益(キャピタルゲイン)も得ることができます。

しかし、不動産はやはり高額です。魅力があっても新NISAやiDeCoのように自己資本だけで始めるのは難しいため、他人資本(ローン)を活用します。これにより、手元資金以上の金額を動かし、より大きな利益を狙う「レバレッジ効果」が期待できるのです。

不動産運用事例:都心ワンルームマンション投資

人気の都心でのワンルームマンション投資を例に考えてみましょう。東京都23区のマンション価格は、2025年時点で上昇傾向が続いており、今後も堅調な推移が予想されています。

都心ワンルーム投資の例として、以下の条件で試算します。

シミュレーション条件

・購入物件……新築ワンルームマンション

・購入金額……3,500万円

・自己資金……500万円

・不動産ローン……借入額:3,000万円/金利2.0%/35年ローン(元利均等返済)

・家賃収入……10万5,000円/月(都心相場)

・年間支出……管理費・修繕積立金・固定資産税など:約40万円

・ローン返済……9万9,379円/月

このケースでは、毎年の持ち出し費用として約33万円が必要です。この物件を6年後に4,200万円で売却できた場合の収支を計算してみましょう。

売却益のシミュレーション(概算)

6年後に売却した場合のシミュレーション

・ローン残債(6年後)……約2,600万円

・売却価格……4,200万円

・売却益(税引前)……約1,600万円

・譲渡所得税……約325万円(長期譲渡・税率20.315%)

・売却諸費用……約135万円

・当初自己資金……500万円

・6年間の持ち出し……約200万円(約33万円 × 6年)

・手取り利益……約440万円

6年後に約440万円の利益を出す結果となりました。なお、短期譲渡(5年以内)の場合の譲渡所得税は税率が高い(39.63%)ため、利益の約4割が税金で消えてしまいます。不動産価格だけではなく、税金なども考慮して、売却のタイミングを計りましょう。

もちろん、毎年の持ち出し費用によっては長期で持ち、家賃収入を得続けるという選択肢もあります。

不動産投資を始める際は、次の3点を押さえるようにしましょう。

・物件選び:都心・駅近・築浅・賃貸需要

・ローン設計:金利・返済期間・頭金の有無

・管理体制:管理会社・修繕積立金・空室リスク

高年収会社員が「レバレッジ」を活用すべき理由

高年収の会社員は、その安定性から与信力(信用力)が高く、融資を受けやすい立場にあります。自己資金にローンを組み合わせることで、資産形成を加速できる可能性を秘めているのです。一般的に、不動産投資におけるレバレッジ率は自己資金の5倍から10倍以内が目安とされています。

自己資金1,000万円なら、融資を含めて5,000万円から1億円程度の物件に投資できるイメージです。このようにレバレッジをかけることで、自己資金のみでの投資よりも大きなリターンを狙うことができます。まさに「信用力を資産に変える」戦略的な投資運用といえるでしょう。

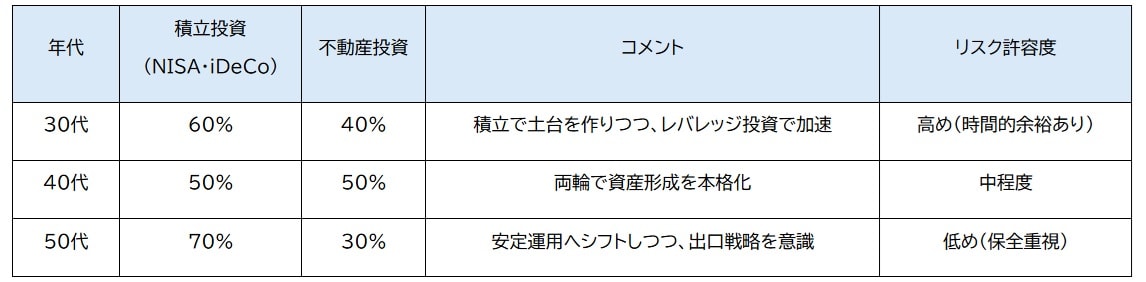

FPが組む「NISA/iDeCo + 不動産投資」の黄金比

積立投資(NISA・iDeCo)や実物資産(不動産など)への投資割合は、リスク許容度やライフステージに応じて調整する必要があります。

また、ワンルームマンション投資などで得た利益は、次の投資の原資として活用するのが理想です。年齢やライフステージに応じて、リスクを抑えた資産へ切り替えていくことで、資産形成から資産保全へとスムーズに移行できます。

まとめ

新NISAやiDeCoは自己資金を活かす「守り」の投資といえます。これに、ローンを活用できる不動産投資を組み合わせることで、「攻め」と「守り」のバランスが取れた資産形成が可能になるのです。成功のポイントは、事前のシミュレーションや市場価値の動きをしっかり観察すること。無理のない範囲で、成功を収めましょう。

>>>この記事の原文はこちら

川淵 ゆかり

川淵ゆかり事務所

代表