『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「クレジットカードの審査に落ちた…なぜ?」

「携帯料金の滞納が影響してるの?」

「ネットショッピングやサブスクの支払い、どうすればいい?」

クレジットカードが作れず、支払い方法に困っていませんか?

この記事では、クレジットカードが作れない理由を詳しく解説!

どうしてもすぐに作りたいという方は、審査なしで使えるバンドルカードをオススメしてます。

この記事を読めば、「クレジットカードがないと何もできない…」という不安がなくなり、ネットショッピングやサブスクを快適に利用できるので、ぜひ最後までチェックしてくださいね!

クレジットカードが作れない9つの理由とは?

クレジットカードが作れないときは、申込情報または信用情報において問題がある可能性が高いです。

次の9つの項目を確認しましょう。

- 収入が少ない、または不安定である

- 職業が不安定、または無職である

- 勤続年数が短い

- 過去に返済遅延や滞納がある

- 他社からの借入金額が多い

- クレジットカードの利用実績がない(初めての申し込み)

- 多数のクレジットカードを所持している

- ブラックリストに登録されている

- 短期間で複数枚のカードを申し込んでいる

それぞれ具体的に解説しますね!

収入が少ない、または不安定である

クレジットカードを発行するには、安定した収入が求められます。

収入が不安定だと、返済能力を疑われ、審査に通りにくくなるためです。

例えば、フリーランスのデザイナーやライターは、収入が月ごとに変動するため、安定性が低いと判断されることがあります。

職業が不安定、または無職である

契約社員や派遣社員は、正社員に比べて審査が厳しくなる傾向があります。

雇用が不安定で、収入が減少するリスクが高いためです。

無職の場合は、さらに審査が厳しくなります。

例えば、退職直後や求職中の人は、収入の見通しが立たないため、カード会社がリスクが高いと判断しやすくなります。

このように、雇用形態や収入の安定性が、審査結果に大きく影響を与えるのです。

勤続年数が短い

勤続年数が短いと、収入の安定性が不透明とみなされ、審査に影響します。

長期間の雇用が確保されていないと、将来的な収入の継続性に不安を持たれるからです。

私が新卒入社直後に三井住友カードを申し込んだ時、勤める会社にカード会社から電話がかかってきたことがありました。

地方の中小企業で勤続期間も数ヶ月だったため、雇用状況について確認がなされたのだと思います。

確認後は無事にカードが発行されましたよ!

過去に返済遅延や滞納がある

クレジットカードやローンの支払いを遅延・滞納した履歴があると、信用情報が下がり、審査に落ちる可能性が高くなります。

例えば、携帯電話の分割払いを長期間延滞すると、信用情報機関に記録が残り、クレジットカードの審査に影響を及ぼすことがあります。

カード会社は利用者の支払い能力を信用情報から判断し、過去に支払いの遅延があると同様のリスクがあると考えるためです。

他社からの借入金額が多い

すでに多額の借入がある場合、新たなクレジットカードの発行は難しくなります。

借入とは、キャッシングやローンなどを指します。

カード会社は「返済能力が十分かどうか」を重要視するためです。

クレジットカードの利用実績がない(初めての申し込み)

過去にクレジットカードを持ったことがない人は、「信用情報がない」ため、審査に通りにくくなる場合があります。

多数のクレジットカードを所持している

クレジットカードを多く持っていると、「借入額が増える可能性が高い」と判断され、審査が厳しくなる場合があります。

利用可能枠が大きいと借り入れのリスクが上がり、返済能力に対する不安が生じるためです。

また、過去の支払い履歴が良好であっても、すでに十分な与信を受けているとみなされれば、却下されてしまいます。

使っていない不要なカードは整理しましょう。

ブラックリストに登録されている

過去に自己破産、債務整理などを起こした場合、信用情報機関に記録が残り、一定期間クレジットカードが作れません。

自身の信用情報の状況は各信用情報機関へ問い合わせることができます。

心あたりがある人は、確認してみましょう。信用情報の記録が更新される日付がわかりますよ。

短期間で複数枚のカードを申し込んでいる

短期間に複数のカードを申し込むと、「信用に問題があるのでは?」と疑われ、審査に通らないことがあります。

これは、急に多くのクレジットカードを申し込む行為が、資金繰りに困っていると推測されてしまうからです。

クレジットカードの審査基準とは?

クレジットカードの審査基準はカード会社ごとに異なり、公表されていません。

一般的には以下のポイントが重視されます。

- 収入の安定性

- 職業や勤務先

- 勤続年数

- 借入状況

- 信用情報(過去の支払い履歴など)

「審査に通りやすい」というクレジットカードは無く、各社の判断基準で審査されています。

そのため、A社では落ちたけどB社では通過するケースもありえるので、1回の審査落ちであれば別のクレジットカードへの申し込みも検討してみてください。

2回以上連続して落ちる場合は、信用情報等に明らかな落ち度があると思った方が良いでしょう。

信用情報とは?審査にどのように影響するのか

信用情報とは、個人のクレジット履歴や借入状況を記録した情報です。

例えば、過去にクレジットカードやローンを利用した履歴、支払いの遅延状況、借入金額などが含まれます。

信用情報機関(CIC、JICC、KSC)に記録され、カード会社はこの情報をもとに審査を行います。

| 信用情報機関 | 公式サイト | |

|---|---|---|

| CIC | CICは、割賦販売法および貸金業法の両業法に基づく指定信用情報機関です。 | https://www.cic.co.jp/ |

| JICC | 日本信用情報機構(JICC)は、信用情報の収集・提供・管理を通じて、消費者と会員会社の健全な信用取引を支える指定信用情報機関です。 | https://www.jicc.co.jp/ |

| KSC | 全国銀行個人信用情報センター(KSC)は消費者信用の円滑化等を図るために、一般社団法人全国銀行協会が設置、運営している個人信用情報機関です | https://www.zenginkyo.or.jp/pcic/ |

具体的には、過去に支払いの遅延があると、新たなクレジットカードの審査が厳しくなります。

逆に、長期間問題なく支払いを続けていると、信用が高まり、審査が通りやすくなる傾向があります。

携帯料金の滞納はどのくらい影響するのか?

携帯料金の滞納は信用情報に記録され、審査に影響を及ぼします。

知らない人が多いのですが、スマホの分割払いを延滞すると信用情報が下がるので注意して下さい。

スマホの分割支払いは本体代金のローン支払いとみなされるからです。

さらに、公共料金(電気・ガス・水道)やNHK受信料、家賃の支払いの滞納も、信用情報に登録される可能性が高いです。

奨学金の返済を延滞した場合も同様で、信用情報に影響を与え、クレジットカードやローンの審査に悪影響を及ぼします。

クレジットカードの審査に落ちた場合、すぐに再申し込みしてもよいのか?

審査に落ちた場合、すぐに別のカードに申し込むのは避けたほうがよいでしょう。

短期間に何度も申し込むと、「多重申込」としてマイナス評価される可能性があるからです。

クレジットカードが作れない人の割合はどれくらい?

クレジットカードの審査に通らない人の割合は、申し込み者の約20〜25%程度といわれています。

以下の表は、一般社団法人日本クレジット協会の統計結果です。

クレジット関連統計(2019~2023年)

| 期間(年) | 入会申込件数(万件) | 契約件数(万件) |

審査落ち件数(万件) |

|---|---|---|---|

| 2019 | 3,362 | 2,559 |

803(23.88%) |

| 2020 | 2,799 | 2,067 | 732(26.15%) |

| 2021 | 3,141 | 2,363 | 778(24.77%) |

| 2022 | 3,587 | 2,699 | 888(24.76%) |

| 2023 | 3,871 | 2,874 | 997(25.76%) |

参考元:日本クレジット協会「1年間の申込・契約・解約状況」2023年までの調査

過去5年のデータから、約25%が審査落ちしているのがわかります。つまり、4人に1人が審査に落ちているという結果です。

信用情報を回復する方法

信用情報を改善するには、クレジットヒストリーを積み重ねることが重要です。

クレジットヒストリーを改善するには、次のような行動を心がけてみましょう。

- 携帯料金や公共料金の支払いを期日通りに行う

- クレジットカードを持っている場合は、適度に利用し、遅れずに支払う

信用情報が記録される5年間は上記のような、正常な支払い履歴を残す努力が必要です。

利用対象者の幅が広いクレジットカードを申込んでみる

申し込み条件の幅が広いクレジットカードを選べば、審査に通る可能性が高くなります。

なぜなら、クレジットカードの中には年齢や年収に条件を設定しているものがあるからです。

例えば、一般的なゴールドカードやプラチナカードは一定の収入や職業要件を満たす必要があります。

まずは、申し込み条件のハードルが低いクレジットカードを選んで申し込んでみましょう。

「イオンカード」毎月20・30日は5%OFF!イオン系列のお店使うなら必須のカード

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.5%~ |    |

- |    |

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 | 上記バナーに記載のポイント | ショッピング保険:180日間 盗難保険:61日前以降免除 |

無料 |

・毎月20日30日は5%OFF!

・家族カード・ETCカードが無料

・ミニオンズ・デザインならイオンシネマの特別鑑賞シネマチケットが1,100円(税込)!

毎月20日30日は5%OFF!さらにポイント0.5%。主婦にやさしい1枚。

クレジット払いで、いつでもWAON POINT2倍。

イオンの株主優待を使えば、3~7%キャッシュバック。

【イオンシネマ特別鑑賞 注意事項】

※ミニオンズデザインは Visa 、 Mastercard ブランドでの発行となります。

※沖縄県・西日本など一部のイオン商業施設内の他社映画館や、「割引対象外」表示がある特別興行等ではご利用いただけません。

※対象カード会員さまが「暮らしのマネーサイト」専用販売サイトにて、イオンシネマで利用可能なシネマチケット(前売券)を優待料金で購入いただける特典です。劇場での直接購入は一般料金からの「イオンカード割引」が適用されますのでご注意ください。

※「暮らしのマネーサイト」ログインには、イオンスクエアメンバー ID のご登録 無料 が必要となります。

※利用対象興行の 3D/4D/IMAX などの特殊スクリーンやアップグレードシートなどの特別席は、座席指定時に追加料金でご利用いただけます。

※お一人あたりの購入枚数には上限がございます。

※シネマチケットの購入は「本人認証( 3D セキュア)」登録済みのイオンカード(ミニオンズ)・ TGC CARD のクレジット払いに限らせていただきます。

※本特典はイオンエンターテイメント(株)が提供いたします。販売画面の記載事項も合わせてご確認ください。

※本特典の内容が変更になる場合や予告なく終了となる場合がございます。

※本優待特典は、本カードの番号が発行されてからご利用いただけますので、店頭受取の即時発行カードではご利用いただけませんのでご注意ください。発行当日からご利用希望の方は、 【 スマートフォン(イオンウォレット)即時発行 】 に

てお申込みをお願いいたします。

参考:【重要】イオンゴールドカード特典、イオンシネマ特典の一部変更について(2025/07/17最新)

「Rakuten Card」還元率常時1%!楽天市場でのお買い物なら3倍

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 1~3% |   |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 |

|

海外旅行傷害:2千万円 盗難保険:60日前以降免除 |

無料・ETCは550円 |

・ポイント還元率常時1%

・楽天市場で還元率常時3%以上!

・年会費永年無料

通常でも1%、楽天市場での買い物なら3倍のポイントがもらえるのは嬉しいわ。

コンビニや飲食店でもポイントが付くので、ポイントがいっぱい貯まるよ。

それでもクレジットカードが作れないときはバンドルカードを検討

クレジットカードの審査に通らなかった場合は、バンドルカードの利用を検討しましょう。

バンドルカードは、クレジットカードとは異なり審査が不要です。

そのため、信用情報に不安がある人や、クレジットカードを持てない人でも安心して利用できます。

【審査なし!バンドルカード】誰でも簡単に作れるVisaカードとして使えるアプリ

・スマホだけで即時発行、電話番号だけでOK

・アプリで簡単チャージ、使いすぎの心配なし

・累計1,200万ダウンロード!

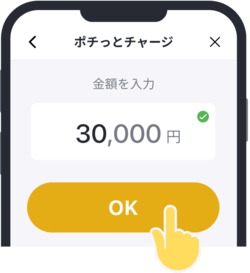

【後払いの「ポチっとチャージ」】

アプリで金額を入れてポチっとするだけで、即座にチャージされ、後でお支払い。

今おかねがなくても欲しいものが買えます!!

※ ポチっとチャージは満18歳以上のお客さまが利用規定に同意のうえご利用できます(年齢確認あり)

※ サービス提供:株式会社セブン銀行(手数料・審査あり)

【その他チャージ方法】

コンビニ、d払い、ネット銀行、銀行ATM、クレジットカード等

※ コンビニ、ネット銀行、銀行ATM、クレジットカードを使ったチャージは手数料無料

バンドルカードは、スマホアプリから即時に発行できるVisaプリペイドカードです。

ネットショッピングやオンラインゲーム課金に便利で、クレジットカードを持てない方や使いすぎを防ぎたい方に最適です。

バンドルカードはクレカの代わりになる?

バンドルカードは、世界中のVisa提携のお店やサービスで使えます。

支払い方法は1回払いのみ可能です。

明細に「クレジット売上」と印字されたり、クレジットカード同様に本人確認が必要となります。

ただし、一部の店舗では使用できないことがあります。

ネットショッピングやサブスクを利用できる?

バンドルカードはVisa加盟店で使えるため、多くのネットショップやサブスクで利用可能です!

ただし、利用できないお店やサイトもあります。※

サブスクリプション支払い時は、引き落とし残高を不足させないようにしましょう。

残高不足が続くと、サブスクリプションが停止されるだけでなく、バンドルカードの利用も制限されてしまうからです。

携帯キャリア決済が使えるサービス

バンドルカードは一部のキャリア決済サービスで利用できます。

しかし、auやソフトバンクモバイルでは利用できないことがわかっています。

クレジットカードが作れないからって【やっちゃダメ!】

クレジットカードが作れないからといって、無理に他の方法で支払いをしようとするのは危険です。

違反行為や信用を損なう行為に手を出すと、将来的にクレジットカードを作るのがさらに難しくなります。

ここでは、やってはいけない行為とその理由を解説します。

知人のクレジットカードを使ってはいけません

他人のカードを使うことは不正利用なので絶対にやってはいけません。

信用情報にも悪影響を及ぼし、将来的にクレジットカードの作成やローンの申し込みがさらに難しくなってしまいます。

最悪の場合、「詐欺罪」や「電子計算機使用詐欺罪」に該当し、場合によっては懲役刑が科されることもあります。

家族のカードを使うなら家族カードの発行を!

家族の名義だからといって、使うのもNGです。

家族の持っているカードであなたの名義の「家族カード」を発行してもらいましょう。

家族カードなら、親や配偶者の名義で審査されるので発行される可能性があがります。

信用情報を回復して将来的にクレジットカードを作る方法

クレジットカードが作れなかったとしても、信用情報を改善すれば将来的に作れる可能性は十分にあります。

信用情報を回復するには、時間と適切な対応が必要です。

ここでは、信用情報の回復方法や注意点について詳しく解説します。

信用情報は何年で回復するのか?

信用情報の記録は、通常5〜10年で消えます。

これは、日本における信用情報機関であるCIC(指定信用情報機関)やJICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)において、金融事故(延滞・債務整理・自己破産など)の情報が保持される期間が決まっているためです。

例えば、クレジットカードの支払い延滞情報は5年間、自己破産などの法的整理を行った場合は5〜10年間記録されることが一般的です。

ただし例外もあるので、必ず消えるというわけではありません。

また、完済後も一定期間信用情報に記録が残るため、クレジットカードの申し込みをする際には信用情報を確認することが重要です。

「ブラックリスト」に載るとどのくらいの期間クレジットカードが作れないのか?

ブラックリスト入りすると、最低でも5〜7年間はクレジットカードを作るのが難しくなるでしょう。

例えば、自己破産した場合、その情報は信用情報機関に約5〜10年間残るため、その間はカードの申し込みができません。

滞納歴がある人が信用情報を回復するポイント

遅延分を完済する

滞納している支払いがある場合は、まずは全て完済するのが最優先です。

例えば、クレジットカードの支払いが3ヶ月遅れている場合、その金額をすべて支払い、延滞解消の記録を作るのが重要です。

定期的な支払いを継続する

公共料金や携帯料金を期日通りに支払うことで、信用情報を回復できます。

例えば、電気代やガス代を口座引き落としに設定し、支払い遅延を防ぐとよいでしょう

クレジットカード以外の支払い方法を活用する

携帯電話の分割払いなど、クレジットカード以外の支払い履歴も信用情報に影響を与えます。

例えば、スマートフォンの購入を分割払いで契約し、期日通りに支払うことで信用を積み上げることが可能です。

信用情報機関に自身の情報を確認する

JICCやCICなどの信用情報機関に問い合わせて、自分の信用情報を確認しましょう。

例えば、過去の延滞が5年以上前のものであれば、記録が消えている可能性があるため、新しいクレジットカードの申請を検討できます。

時間の経過を待つ

信用情報に記録される遅延や事故情報は5〜7年で消えます。

例えば、自己破産した場合は5〜10年間記録が残りますが、その期間が過ぎると新たなクレジットカードの申し込みが可能になります。

信用情報を改善するためにローンを組むのは有効なのか?

少額のローンを組んで正しく返済すれば、信用情報を回復する手段の一つになります。

これは、ローンを契約し、期日通りに返済を続ければ、信用情報機関に「適切な返済履歴」が記録されるためです。

例えば、銀行のフリーローンや自動車ローンなどを利用し、毎月遅れなく返済すれば、信用度が徐々に向上していきます。

また、審査の比較的緩い少額のローンや、家電量販店の分割払いなどを利用するのも有効です。

ただし、この方法を実行したからといって必ずしも信用情報が上がるとは限りません。

借入をするなら適切な返済を心がけましょう。

クレジットカードが作れない人 まとめ

-

クレジットカードが作れない主な理由

- 収入が不安定または少ない

- 勤続年数が短い

- 過去に返済遅延や滞納がある

- 他社からの借入金額が多い

- 信用情報がない(クレヒスがない)

- 短期間で多数のクレジットカードを申し込んでいる

-

審査に通るための解決策

- 信用情報を積み重ねる(携帯電話の分割払いを利用する、クレジットヒストリーを構築する)

- 審査が緩いクレジットカードを選ぶ(学生向け・流通系カードなど)

- デビットカードを活用する(信用情報を作るための準備)

- 信用情報を確認する(CICやJICCで情報を取り寄せる)

- 借入金額を減らす(ローンを計画的に返済する)

クレジットカードを作れない状況でも、信用情報を改善すれば、将来的に審査に通る可能性が高まります。

日頃から計画的な支払い管理を行い、クレジットカードの発行を目指しましょう。

審査に1度落ちたなら、申込条件の幅が広い楽天カードやイオンカードで再申込みがオススメ。

連続して審査に落ちたら、Visaカードとして使えるバンドルカードのご検討を!