介護サービスは介護保険内での利用が一般的ですが、保険外費用も軽視できません。負担額を減らしながら、最適なサービスを選ぶコツをみていきましょう。介護ジャーナリストの太田差惠子氏と芸人の安藤なつ氏による共著『知っトク介護 弱った親と自分を守るお金とおトクなサービス超入門 第2版』(KADOKAWA)より、詳しく解説します。

(※写真はイメージです/PIXTA)

お金に余裕はない…でも「親の介護費用」が必要→“実家を現金化する”という選択肢【安藤なつが介護ジャーナリストに聞く】

実家を現金化して介護費用にする選択肢もある

CHECK!

□自宅を担保にして資金を調達。返済は相続時

□自宅を売却しても住み続けることができる

□自宅を担保にして資金を調達。返済は相続時

□自宅を売却しても住み続けることができる

□自宅を賃貸に出すことで現金収入を得ることもできる

安藤:預貯金などの資産はない、年金だけでは介護費用をまかなえない、となったら子どもが負担するしかないですか。

太田:いまの親世代は預貯金はなくても自宅は所有しているという人が多いです。だったら、自宅を現金化することで介護資金を捻出するという方法があります。

安藤:でも、そうしたら住む所がなくなっちゃいますよね。

太田:いいえ、そのまま自宅に住み続けながらお金を手にすることができる仕組みがあるんです。

安藤:そんなことができるんですか!

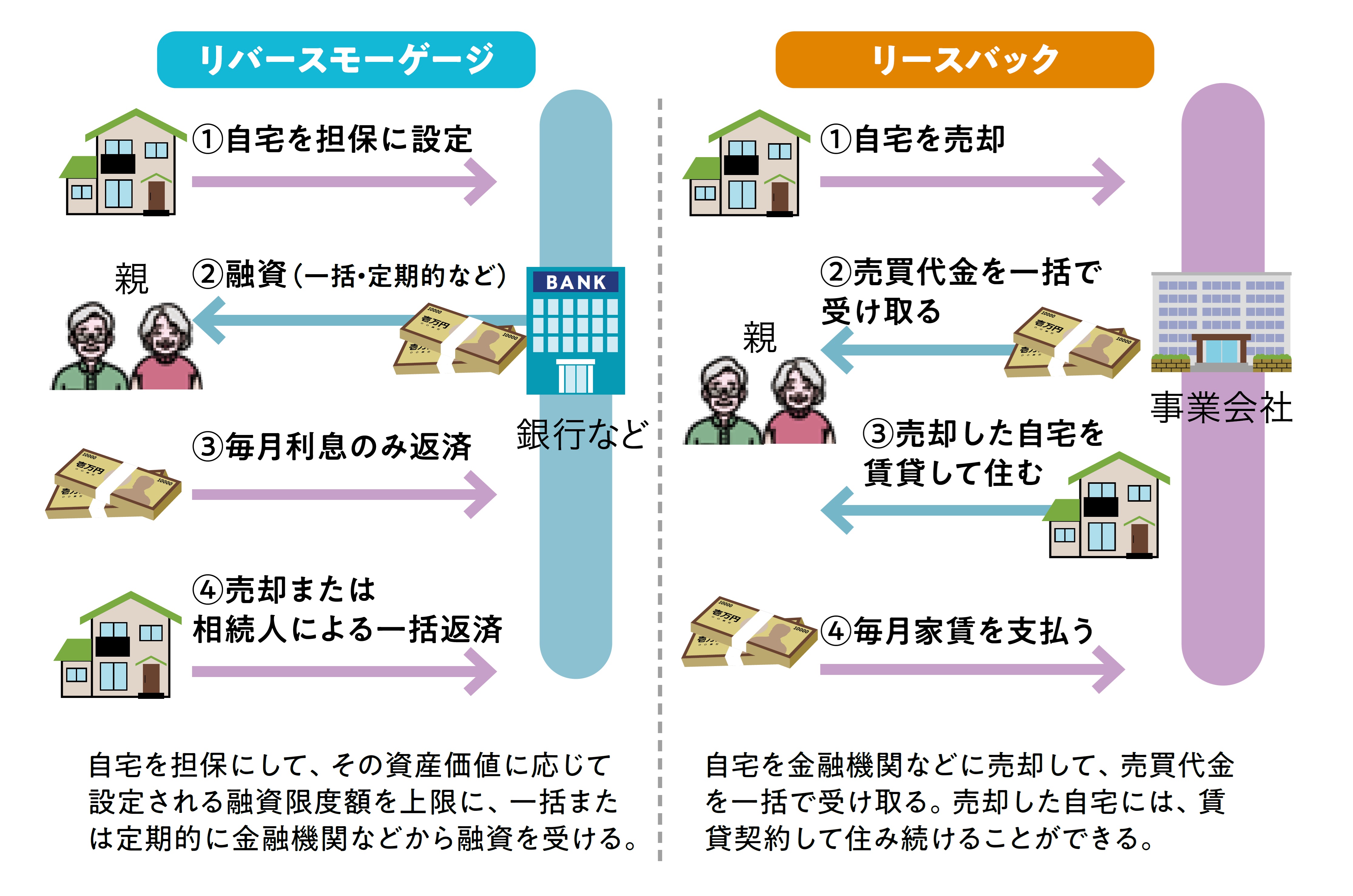

太田:自宅に住み続けながら現金化する方法には、自宅を担保にして融資を受ける「リバースモーゲージ」と、自宅を売却して家賃を払って住み続ける「リースバック」があります。

リバースモーゲージに関しては、国の事業として「不動産担保型生活資金」という制度があり、社会福祉協議会が窓口となっています。

安藤:国の制度もあるのですか? で、いくらくらいの資金を得られるのですか。

太田:国の制度の場合、貸付金額は月額30万円以内です。貸付限度額は担保となる土地評価額の70%です。

[図表2]国のリバースモーゲージ(不動産担保型生活資金)の貸付内容 出所:『知っトク介護 弱った親と自分を守るお金とおトクなサービス超入門 第2版』(KADOKAWA)より抜粋

安藤:親がこれまで通り住み続けるためには、どの仕組みを選ぶのが正解ですか。

太田:どちらが正解かは一概にいえません。違いとしては、リバースモーゲージは、資金の使途を生活費などに限定している商品が多いです。しかしリースバックは売却するため担保の設定や借り入れがないので、資金の使途に制約がなく自由に使うことができます。

[図表3]リバースモーゲージとリースバック 出所:『知っトク介護 弱った親と自分を守るお金とおトクなサービス超入門 第2版』(KADOKAWA)より抜粋

対象となる物件も、リバースモーゲージは主に戸建てですが、リースバックは戸建てに限らずマンションや店舗など幅広い物件を対象としています。国の不動産担保型生活資金の対象も原則、戸建てです。

安藤:なるほど……。よく考えなきゃですね。

太田:では、違う面からお話ししましょう。リバースモーゲージは契約者が亡くなった後に売却して返済することが前提なので、借り入れ期間中の返済は利息のみ。毎月の支払いは少なくて済みます。ところがリースバックは家賃を払い続けるため、毎月の支払いが高額になりがち。

また、家を売却しますから所有者がかわります。将来的に違う業者へ転売され、家賃の引き上げなどを請求される可能性がないとも限りません。

安藤:それは怖いですね……。

太田:いずれにしても、それぞれにメリットとデメリットがあります。寿命がいつまであるかは誰にもわかりませんから、融資や売却で得たお金では足りなくなってしまうことも。実家を現金化する際は、相続人も交えてよく相談する必要があります。

安藤:融資や売却以外に、実家を現金化する方法はありませんか。父親が亡くなった後、母親も施設へ入居し空き家になっている実家を何とかしたいという声を聞きます。

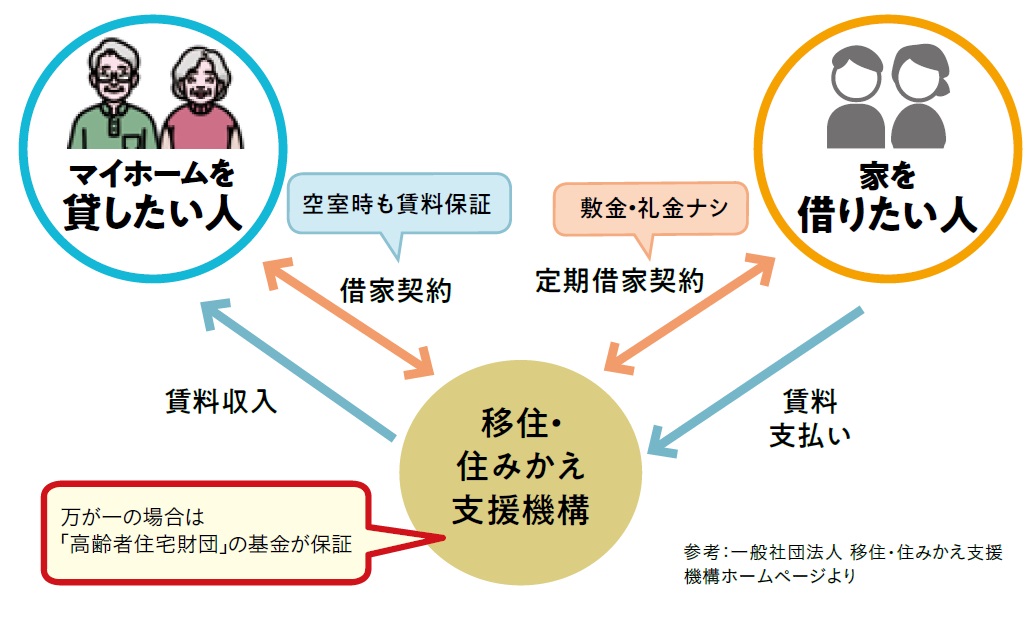

太田:シニアの住まいを、長期にわたって借り上げてくれる「マイホーム借上げ制度」の利用を考えてみてはどうでしょう。

安藤:どんな仕組みなんですか?

太田:一般社団法人の移住・住みかえ支援機構が提供しているサービスで、50歳以上の人のマイホームを借り上げて定期借家契約で転貸するというもの。

1人目の入居者が決まってから以降は空室が発生しても規定の最低賃料を保証してくれるので、安定した賃料収入が見込めます。入居者とは定期借家契約なので、契約終了時には家に戻ったり売却することもできます。

[図表4]「マイホーム借上げ制度」とは? 出所:『知っトク介護 弱った親と自分を守るお金とおトクなサービス超入門 第2版』(KADOKAWA)より抜粋

安藤:いい話過ぎて、逆に不安になります。

太田:実家の現金化についてはいずれの方法も、その物件が駅から近いなどの魅力がなければ利用することは難しいです。ご家族でよく話し合って長期的な視点でシミュレーションを行う必要があります。

安藤:そうなんですね! 詳しく調べてみます。

安藤 なつ

メイプル超合金

ヘルパー2級(介護職員初任者研修)

太田 差惠子

介護・暮らしジャーナリスト