新NISAの非課税枠は年間360万円までです。この非課税枠について、「せっかくなら少しでも枠を使ったほうが良いだろう」と考える人は多いでしょう。しかし、一概にそうとは言えないのが投資の難しいところです。今回、資産運用YouTuber小林 亮平氏の著書『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』(KADOKAWA)より、初心者がハマりやすい「新NISAの落とし穴」についてみていきましょう。

(※写真はイメージです/PIXTA)

メガバンク出身の大人気YouTuberが「絶対にやめましょう」と警告する〈新NISA〉の落とし穴

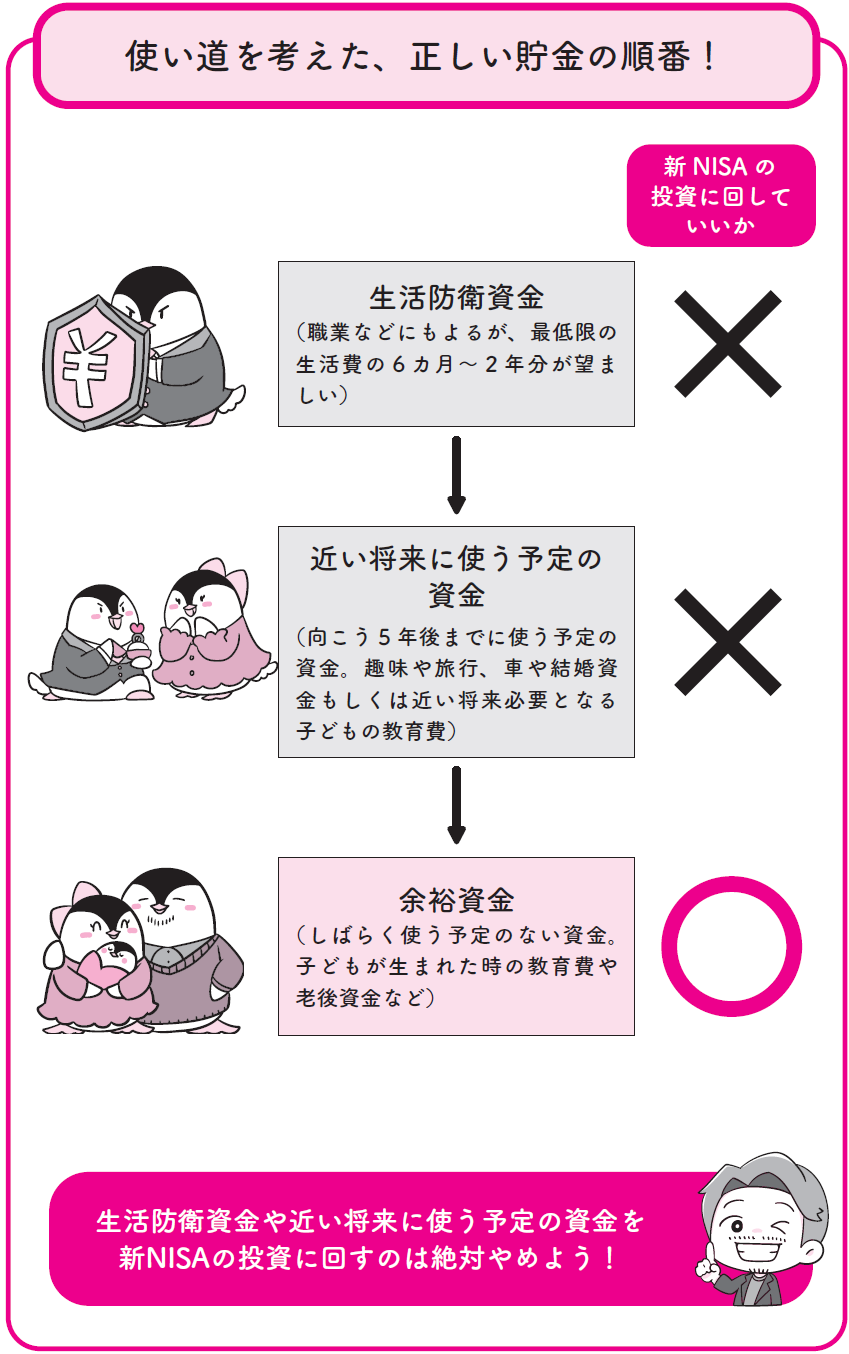

生活防衛資金の「次」は?

生活防衛資金の次は、近い将来、何にまとまったお金を使うかを考えてみましょう。

たとえば趣味や旅行、車や結婚資金、近い将来必要となる子どもの教育費などにいくらかかるか考えて、目標額を決めていきます。この近い将来使う予定の資金も、事前に確保しておいた方がいいので、投資に回さず貯金で用意しておくのが無難でしょう。

そして、これら生活防衛資金や近い将来使う予定の資金を除いたお金が、しばらく使う予定のない余裕資金と呼ばれるものなので、これは投資に回してもOKです。

余裕資金は新NISAで運用して、子どもが生まれた時の養育費や教育費、自分の老後資金などを見据えて準備していくのがいいでしょう。

1つ例を挙げると、貯金が500万円あるとして、生活防衛資金が60万円、近い将来使う予定の資金が200万円なら、残る240万円は余裕資金として新NISAの投資に回してもいいと思います。

このように貯金は順番で考えるのが大事なので、新NISAで無理に満額投資するために、生活防衛資金などを投資に回すのは絶対やめましょう。

[図表]使い道を考えた、正しい貯金の順番! 出所:『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』(KADOKAWA)より抜粋

小林亮平

資産運用YouTuber