節約生活といえば我慢の連続……。がんばっても誰が褒めてくれる訳でもなく、達成感もイマイチ、モチベーションを保つのが難しいですよね。そんなときは、先人の知恵を借りましょう。今回教えてくれるのは、46歳にして「資産1億円」を築いた、Xフォロワー6.5万人以上(2024年4月17日現在)を誇る節約インフルエンサーの絶対仕事辞めるマン氏。著書から節約がはかどる「ポイ活の裏ワザ」と、肝に銘じている、節約にまつわる名言について教えてくれました。

(※写真はイメージです/PIXTA)

46歳で「1億円」を貯めた、節約インフルエンサーが「肝に銘じている」こと

節約にプリペイドカードの活用をおすすめする、3つの理由

みなさんは現金派ですか、クレジットカード派ですか? 私はプリペイドカード派です!!!

金銭的な話だけに目を向けると、現金よりクレジットカードが100%有利であることは自明です。その理由は、まず支払いを(金利0%で)先延ばしできること。次に客観的な利用履歴が残る決済の確実性。最後に、ポイントなどの還元施策による直接的な利益です。

ここでは3つ目の「ポイント還元」の利点を活かす方法を考えていきたいと思います。

最大限にクレカの「ポイント還元」を活かす方法

クレジットカードのポイント還元とは言わずもがな、購入額の一定割合がポイントとして付与されるサービスですね。たとえば1万円分の買い物で1%、すなわち100ポイントもらえるなどです。この100ポイントは多くの場合100円相当の価値を持ち、次回の買い物に使えるわけです。わずかなものですが、節約がはかどります。ですから、より還元率の高いカードがほしくなります。1.5%なら150ポイント。2%なら200ポイントもらえますからね。ちりも積もれば山となりますが、どうせなら大きめのちりを集めたいところ。

そしてあなたはネットで「クレジットカード 高還元」などと検索し、カラフルでごちゃごちゃしたクレカ紹介アフィリエイトサイトにたどり着き、本当にそれが高還元なのかいまいちよくわからないまま、根負けしてとりあえず1.0~1.2%程度の還元が得られるクレジットカードを申し込むはずです。「だって、新規に作ったら4,000ポイントもくれるって書いてあるからさ。少し得したよな。満足だよ」と。

しかし、ドケチの民は、支出シーンでこの手のクレジットカード(以下、クレカ)を直接使うことはめったにありません。通常はプリペイドカードや各種QRコード決済、電子マネーなどにチャージし、それらを使います。理由は、ポイントを多重取りしたいからです。

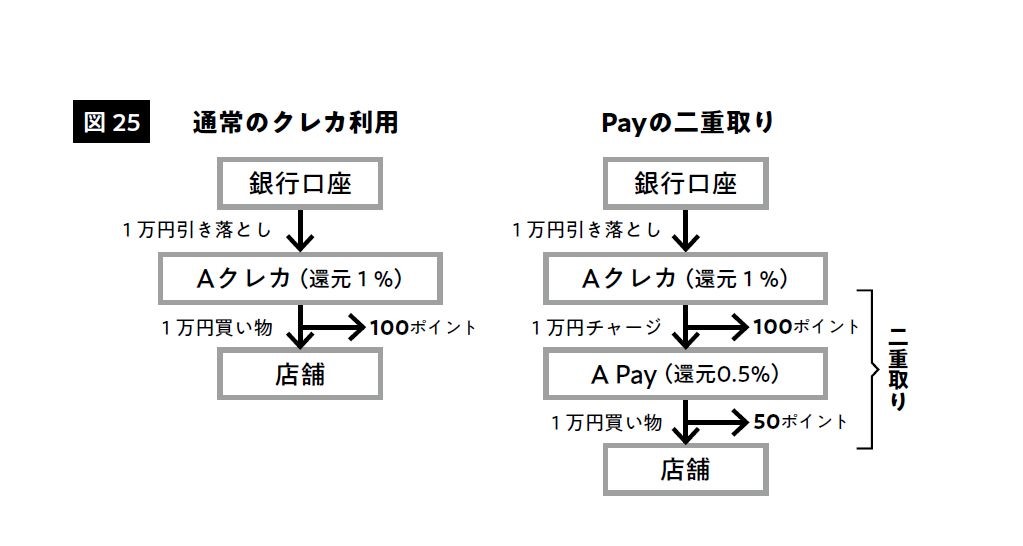

[図25]通常のクレカ使用とPayの二重取りの比較『1億円の貯め方 貯金0円から億り人になった「超」節約生活』絶対仕事辞めるマン著、ダイヤモンド社

QRコード決済(以下、Pay)が一番わかりやすい例で、実際にやっている人も多いのではないでしょうか。というか意識せずやっている可能性も。お金の流れを図式化すると上図のようになります。間にAPayを挟むことで、さらに50ポイントが得られました。お得ですね。

しかしPayは使える店舗が限られ、自由度は低いです。「使える店が増えています!」と言ってもそうでもないし、ネット決済もカードしか使えないサイトが多いです。そこで役に立つのが、「プリペイドカード」(以下、プリカ)です!