若い世代へ資産を移転し、有効活用してもらうため、国もさまざまな施策を打ち出しています。そのひとつが贈与の特例です。ここでは「教育資金の一括贈与」「結婚・子育て資金の一括贈与」について見ていきます。※本連載は、公認会計士であり、税理士、社会保険労務士の資格を持つ五十嵐明彦氏監修の書籍『いちからわかる! 相続・贈与 2024年最新版』(インプレス)より一部を抜粋・再編集したものです。

(画像はイメージです/PIXTA)

子や孫の「教育・子育て資金」として…数十年にわたって非課税贈与できる「資金の一括贈与」の仕組み【税理士が解説】

何かとお金がかかる「結婚・子育て世代」を応援

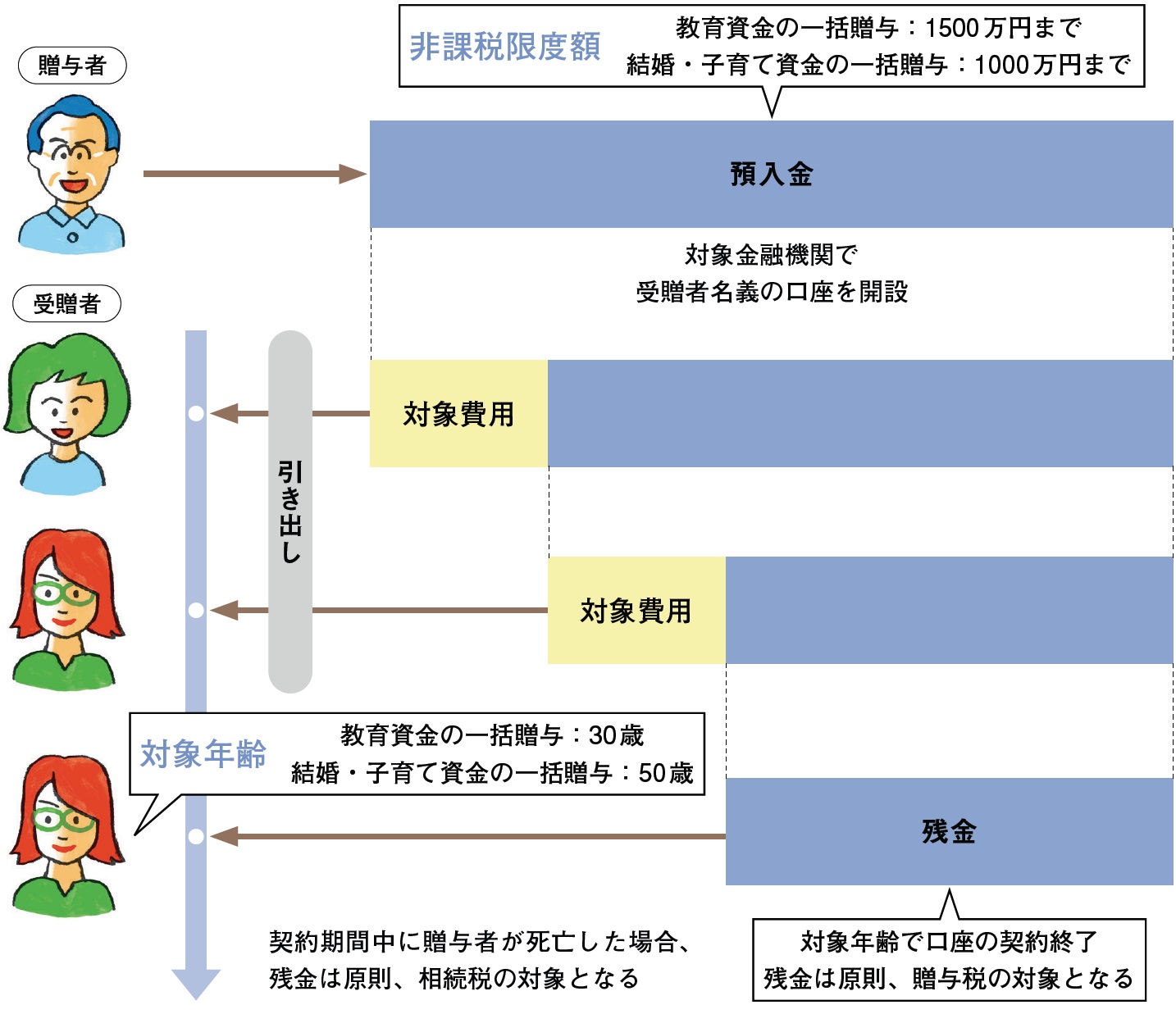

子だけでなく、孫・ひ孫にも使える贈与特例として、「結婚・子育て資金の一括贈与」「教育資金の一括贈与」があります。

「結婚・子育て資金の一括贈与」は、親や祖父母から、18歳以上50歳未満の子や孫へ贈与する結婚資金に対して、300万円、子育て費用まで合わせると最大1000万円までが非課税になります。

「教育資金の一括贈与」は、親や祖父母から、30歳未満の子や孫へ贈与する教育費が最大で1500万円まで非課税になります。

専用口座を開設、目的以外は使用できない

いずれも、利用には金融機関に専用口座を開設し、そこに資金を入れておきます。受贈者が必要な費用に対して、支出を証明する領収書などを提出すると、お金が引き出せる仕組みです。対象となる費用項目は、教育資金の場合、入学金・授業料・塾代、結婚子育て資金の場合、挙式費用・分娩費・子の保育料など細かく決められているのでよく確認しましょう。目的以外の贈与には適用されません。

また、受贈者が一定の年齢(結婚・子育ては50歳、教育は30歳)に達すると契約終了となり、残金が贈与税の対象になります。贈与者が死亡の場合は、残金が相続税の対象になります。

どちらの特例も期限が設けられており、結婚・子育て資金の一括贈与は2025年3月31日まで、教育資金の一括贈与は2026年3月31日までに行われる必要があります。

◆各制度の主な要件

教育資金の一括贈与

●30歳未満の子・孫・ひ孫(直系卑属)※

●2026年3月31日までに口座開設

結婚・子育て資金の一括贈与

●18歳以上50歳未満の子・孫・ひ孫(直系卑属)※

●2025年3月31日までに口座開設

※前年の合計所得金額が1000万円以下であること

教育資金の一括贈与/結婚・子育て資金の一括贈与…各制度の仕組み

[図表]各制度の仕組み

対象となる費用項目

教育資金の一括贈与

●入学金、授業料、入園料、保育料、施設設備費または入学試験の検定料

●学用品の購入費、修学旅行費や学校給食費など

●学習塾など教育に関するサービスの利用料

●スポーツや文化芸術に関する活動、そのほか教養の向上のための活動の指導費

●塾やスポーツ、文化芸術、教養向上目的の活動に必要な物品を購入するための費用

●通学定期券代、留学渡航費

結婚・子育て資金の一括贈与

●挙式費用

●家賃、敷金等の新居費用、転居費用

●不妊治療・妊婦健診に要する費用

●分娩費等・産後ケアに要する費用

●子の医療費、幼稚園・保育所等の保育料(ベビーシッター代含む)

五十嵐 明彦

公認会計士・税理士・社会保険労務士