※本連載は、公認会計士であり、税理士、社会保険労務士の資格を持つ五十嵐明彦氏監修の書籍『いちからわかる! 相続・贈与 2024年最新版』(インプレス)より一部を抜粋・再編集したものです。

(画像はイメージです/PIXTA)

「高すぎる贈与税を、回避したい…」後払いだが税額がオトクになる「相続時精算課税」を活用した節税術【税理士が解説】

税率の高い贈与税を回避することができる

相続時精算課税を活用すれば、累計2500万円までの生前贈与が非課税になります。

ただし、贈与財産は相続発生時に相続財産に組み込まれ、相続税の対象になります。では、相続時精算課税を利用するメリットは何でしょうか。

一つは、高い贈与税を回避できる点にあります。例えば、2500万円を一括贈与した場合、税率45%、810.5万円の贈与税を支払う必要があります。しかし、相続時精算課税を活用すれば贈与税は0円となり、相続時の課税に先送りできるのです。なお、同じ2500万円でも相続税なら仮に税率15%の場合、308.5万円となり、課税額も500万円ほど節税することができるのです。

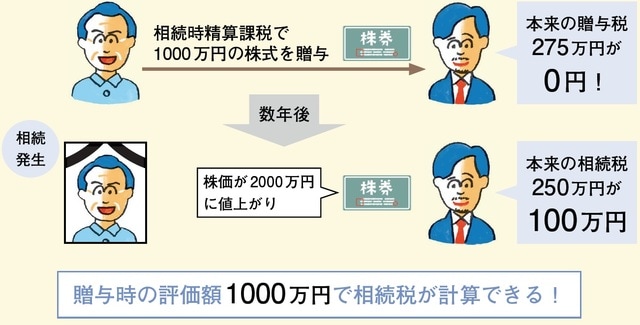

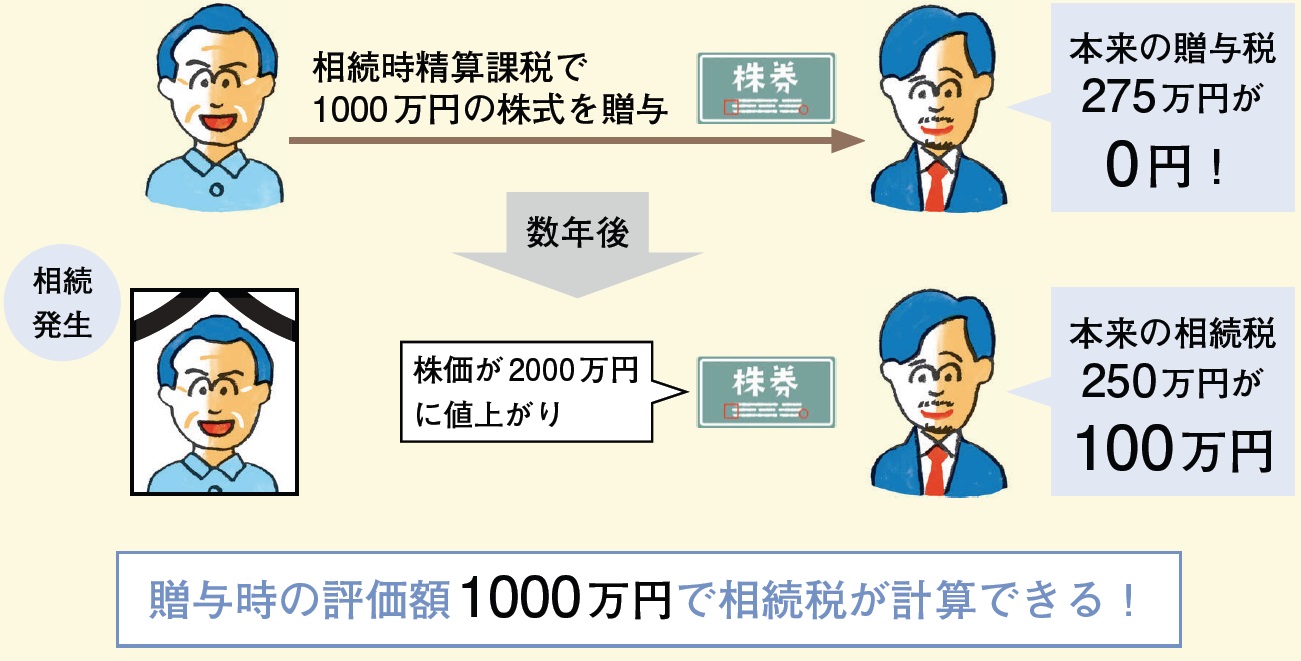

また、相続時精算課税の大きなメリットは、贈与時の財産評価額を適用して相続税を計算できる点です。例えば、将来値上がりが予想される不動産や株式を贈与しておくと、支払う相続税を安く済ますことができ結果的に節税になります。

制度を利用するときの注意点も要確認

ただし、制度の利用には注意点もあります。

まず、一度この制度の利用を選択すると、暦年贈与には戻せなくなります。相続はまだまだ先、という場合は本当にお得か、よく検討しましょう。

また、相続時精算課税制度で土地などを贈与した場合、その土地は小規模宅地等の特例が使えなくなります。

そのほか、孫などへの贈与では、相続時の相続税が2割加算になる点も要注意です。

◆相続発生前過去7年間100万円ずつを贈与した場合

2023年の税制改正で、相続時精算課税にも年間110万円の基礎控除が設けられました。暦年贈与では、相続発生から7年以内の贈与は相続財産に持ち戻されますが、相続時精算課税ではこの期間も対象外。上手に制度を使えば、節税になります。

【暦年贈与】相続遺産600万円

【相続時精算課税】相続遺産0円 ← 7年以内の贈与も相続遺産に持ち戻されず節税できる!

相続時精算課税の活用例

◆2500万円を暦年贈与・相続時精算課税で贈与した場合

同じタイミングで贈与を受けていても、相続時精算課税の方が課税額が安く済みます。

[図表1]2500万円を暦年贈与・相続時精算課税で贈与した場合 ※受贈者は18歳以上の子(法定相続人)の場合

相続時精算課税のメリット

[図表2]相続時精算課税のメリット

相続時精算課税の活用時に覚えておきたい注意点

①暦年贈与には戻れない

一度相続時精算課税を選択し、「相続時精算課税選択届出書」を税務署に提出してしまうと、後から暦年贈与に選択し直すことはできません。

②土地贈与時、特例が使えない

相続時精算課税を選択して土地を贈与した場合、受贈者の財産となるため、小規模宅地等の特例が使用できなくなります。

③1親等の血族と配偶者以外は2割加算

被相続人の父母、子及び配偶者以外の人には、相続税額の2割に相当する金額が加算されます。ただし代襲相続人の場合は適用されません。

五十嵐 明彦

公認会計士・税理士・社会保険労務士