「一団」としての評価が合理的と認められれば…

前回の続きです。

(3)評価通達7の「なお書」の定め(例外の2)

第2回で掲載した(1)のとおり、財産評価基本通達7−2の(1)ないし(7)に定めに従って現況地目の別に定めた評価単位の土地のうちに、市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、2以上の地目の土地が隣接しており、その形状、地積の大小、位置等からみてこれらを一団として評価することが合理的と認められる土地がある場合は、更に財産評価基本通達7なお書の定めにより、その一団の土地ごとに評価することとされます。

(注)上記(2)のとおり、財産評価基本通達7ただし書は、「一団の土地が2以上の地目からなる場合」と定められているのに対し、このなお書は、「2以上の地目の土地が隣接しており」と定められています。例えば、2以上の地目の土地が畦畔などによって隔てられているとしても、「なお隣接している状態にある」という趣旨でしょうか。

この場合の具体的な取扱いの事例が、次の国税庁ホームページ【質疑応答事例】に示されていますので、参考としてください。

農地、山林及び雑種地が一団として評価された事例

●質疑応答事例

※(国税庁ホームページ)

<土地の評価単位―地目の異なる土地を一団として評価する場合>

【照会要旨】

市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、市街地農地、市街地山林、市街地原野及び宅地と状況が類似する雑種地のいずれか2以上の地目が隣接している場合で、全体を一団として評価することが合理的と認められる場合とは、具体的にはどのような場合ですか。

【回答要旨】

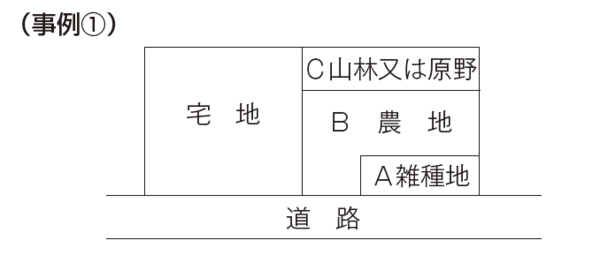

以下の事例①~④のような場合に、農地、山林及び雑種地の全体を一団として評価することが合理的と認められます。なお、事例⑤のような場合はそれぞれを地目の別に評価します。

[図表1]

[図表2]

(理由)

宅地化が進展している地域のうちに介在する市街地農地等及び宅地と状況が類似する雑種地が隣接しており、その規模、形状、位置関係等から一団の土地として価格形成がなされるものもあります。また、これらの土地は、近隣の宅地の価額の影響を強く受けるため、原則としていわゆる宅地比準方式により評価することとしており、基本的な評価方法はいずれも同一であることから、地目の別に評価する土地の評価単位の例外として、その形状、地積の大小、位置等からみて一団として評価することが合理的と認められる場合には、その一団の土地ごとに評価します。

(事例①)の場合、標準的な宅地規模を考えた場合にはA土地は地積が小さく、形状を考えた場合には、B土地は単独で評価するのではなくA土地と合わせて評価するのが妥当と認められます。また、位置を考えた場合には、C土地は道路に面していない土地となり、単独で評価するのは妥当でないと認められることから、A、B及びC土地全体を一団の土地として評価することが合理的であると認められます。

(事例②)の場合、山林のみで評価することとすると、形状が間口狭小、奥行長大な土地となり、また、山林部分のみを宅地として利用する場合には、周辺の標準的な宅地と比較した場合に宅地の効用を十分に果たし得ない土地となってしまいます。同様に(事例③)では、各地目の地積が小さいこと、(事例④)では山林部分が道路に面していないことから、やはり宅地の効用を果たすことができない土地となります。これらのような場合には、土地取引の実情からみても隣接の地目を含めて一団の土地を構成しているものとみるのが妥当であることから、全体を一団の土地として評価します。

また、このように全体を一団の土地として評価するときに、その一団の土地がその地域における標準的な宅地の地積に比して著しく広大となる場合には、財産評価基本通達24-4(広大地の評価)、同40-2(広大な市街地農地等の評価)、同49-2(広大な市街地山林の評価)及び同58-4(広大な市街地原野の評価)を適用します。

しかし、(事例⑤)のように農地と山林をそれぞれ別としても、その形状、地積の大小、位置等からみても宅地の効用を果たすと認められる場合には、一団としては評価しません。

【関係法令通達】財産評価基本通達7

生産緑地は、他の農地と一団として評価できない

このなお書を適用する場合に留意すべき事項は、次のとおりです。

すなわち、このなお書には、「生産緑地を除く。」と定められており、また、このなお書に列挙されている地目の中には「宅地」が含まれていないことに着目してください。

つまり、生産緑地は、その農地につき都市計画法で指定されたもので、農地として管理する必要性があり、他の農地と一団として評価することは合理的とは認められず、また、宅地は、開発済みの土地ですから、生産緑地や宅地が、生産緑地でない農地又は山林(原野)と隣接していても、形状、地積の大小、位置等から一団の土地として評価しません。

[図表3]

(注) 例えば、上記の質疑応答事例の(事例①)が、次のような立地条件であれば、A、B及びCの各土地は、それぞれを1画地として評価することになります。