疑われるのは「決算の正当性」

<事例>

A社(決算日3月31日)は、業績が好調で、当期の売上及び所得が前期と比べ大きく増加しています。当期の決算書によれば、期末に役員給与200万円が未払計上されています。

<調査官の着眼点・発想>

期末における役員給与の未払計上はその正当性が疑われる。

<結果>

定時株主総会の議事録を改ざんし、過去に遡って増額した役員給与は、本来ならば定期同額給与として損金の額に算入された部分も含めて、その全額が損金の額に算入されない。

重加算税の賦課という結果に・・・

【調査官が確認した事実及び判断】

<確認した事実>

(1)未払計上された役員給与

期末(X年3月31日)に代表者aに対する役員給与として200万円が未払金に計上されていた。

(借方)役員給与200万円 (貸方)未払金200万円

(2)役員給与に関する事実関係

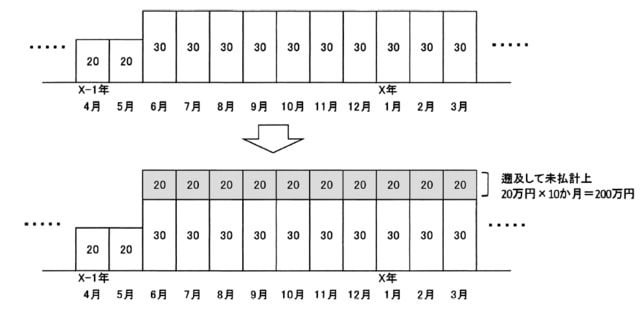

①定時株主総会は毎年5月末頃に開催され、その議事録が保管されている。X−1年5月に開催された定時株主総会の議事録には、aに対する月額給与を50万円に改定する旨が記載されている(それ以前の月額給与は20万円であった。)。定時株主総会で改定された給与額は、毎年6月支給分から適用されている。

②X−1年分の源泉徴収簿によれば、aの給与として1月から5月までは各月20万円、6月から12月までは各月30万円が支給されており、その金額(20万円×5か月+30万円×7か月=310万円)を給与収入額として年末調整が行われ、aの年間の確定税額を算定している(本来、未払金があればその金額を含めて年末調整がなされるべきである。)。

また、翌X年の1月から3月までの各月におけるaへの給与支給額は30万円が計上されている。

③未払計上した200万円は、X−1年6月からX年3月までの各月(10か月)における未払金20万円(50万円−30万円)を計上しているとのことであった。

《算式》20万円×10か月=200万円

(3)未払計上した真の理由

上記(2)②の事実を基に、代表者aに対して当該未払役員給与を計上したことについての真の理由を追及したところ、期末間近に確定した試算表により、所得金額が多額に算定されることが想定されたため、それを減額するために役員給与を遡及して増額したとのことであった。

具体的には、X−1年5月に開催した定時株主総会につき、aの月額役員給与を30万円に改定することを決議した旨が記載された元の議事録を破棄し、50万円に改定があったように議事録を同日付に遡及して再作成したとのことであった。

[図表]代表者aに対する役員給与

<課税関係に係る判断>

事実を隠蔽又は仮装して経理をすることにより支給する役員給与の額は損金の額に算入されないため、6月以降の役員給与として計上された金額500万円(50万円×10か月)はその全額について損金の額に算入できない。

[調査による調整処理]

(借方)利益積立金額500万円 (貸方)役員給与500万円

(流出加算処理)

なお、定時株主総会議事録の記載内容を改ざんしたことにより過少申告しているため、当該過少申告額に対し重加算税を賦課する。

この話は次回に続きます。