10年目で投資額を回収できるが、米ドル建てに劣る点も

次に、豪ドル建てについて見てみましょう。

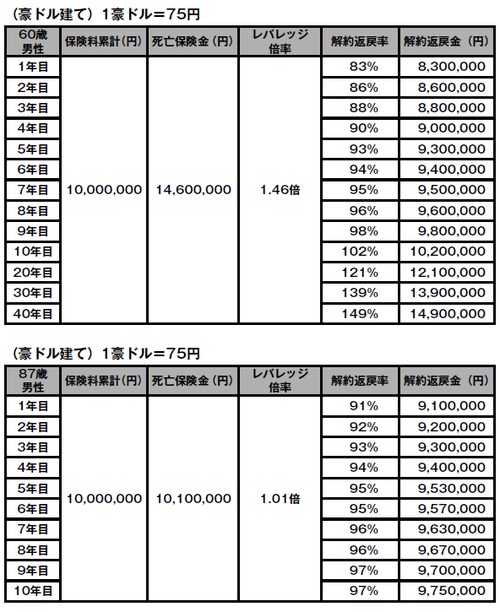

以下の図表の上の図は、60歳男性が1豪ドル=75円のときに、豪ドル建ての一時払終身保険に1000万円の保険料を支払った場合のイメージです。

[図表]豪ドル建てで一時払終身保険を活用した場合のイメージ(男性)

レバレッジ倍率が初年度から1.46倍で固定されています。円建ての場合は1.13倍でしたから、かなり大きな差が見て取れます。米ドル建ては1.52倍だったのでやや米ドルよりは劣っています。

資産運用効果の観点から見てみると、円建てでは10年での投資額の全額回収には至りませんでしたが、豪ドル建てでは10年目の解約返戻率が102%。米ドル建てとほぼ同等の数字であり、投資額の全額回収が期待できます。

また、20年目ともなると、円建てが106%だったのに対し、豪ドル建ては121%まで上昇します。米ドル建てが125%ですから、ここでも米ドル建てよりは、やや劣るというイメージです。

高齢になれば、通貨による違いは少なくなる

上の図表の下の図は、87歳男性のケースです。レバレッジ倍率は1.01倍で円建てと同じで、米ドル建て1.02倍ともほぼ変わりません。

解約返戻率は10年目で97%までしか届かず、米ドル建てとほぼ同じです。投資額のほとんどは回収できますが、円建てでも98%でしたから、男性で高齢になると通貨による違いがあまり生じていないことがわかります。