売上が増えるほど、必要な「運転資金」も増える

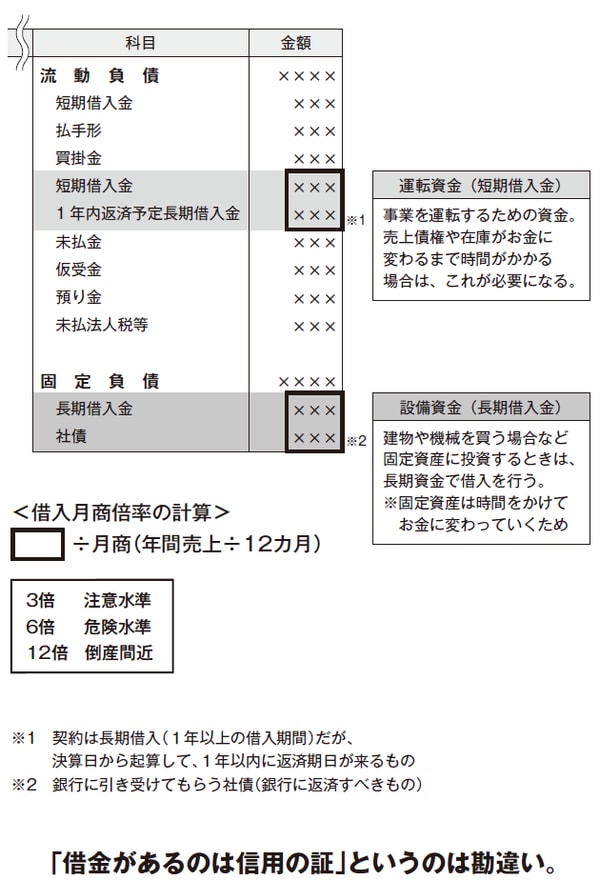

貸借対照表の右上に並ぶ負債(他人資本)のルールも、資産と同じです。すぐに支払期限がくる負債は上半身、すぐにやってこないものは、下半身に並んでいます。

上半身を“流動負債”、下半身を“固定負債”といい、その分かれ目を1年としていることも、資産と同じです。

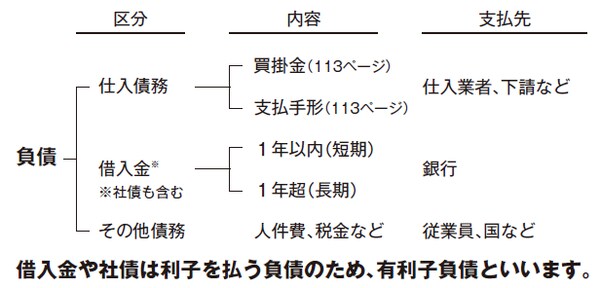

代表的な負債は、次の3つです。

①未払いの仕入代金…買掛金、支払手形(113ページ※書籍参照)

②運転資金としての借入金…短期借入金(返済まで1年内)

③設備投資する際の借入金…長期借入金(返済まで1年超)

【図表1】他人に支払うお金(他人資本)を“負債”といいます

②の“運転資金”は、事業を運転するための資金です。事業は在庫を仕入れて、それを販売して、売上代金を回収するのが基本です。当然、従業員には毎月給料も払います。このとき、売上代金を回収するよりも、在庫の仕入代金、人件費や経費の支払のほうが、タイミングとして早くやってきます。このタイミングの差を埋めるお金が、運転資金なのです。

この場合、売上が増えるほど運転資金は必要になります。しかし、なかには運転資金が必要のない商売もあります。家賃、授業料、手付金など、売上代金を先にもらう業界です。この場合は「前受金(建設業は129ページ※書籍参照)」が負債に記録されています(「売掛金の反対」ということで負債と考えてください)。

78ページ(※書籍参照)のとおり、資金繰りを考えれば、売上代金は先にもらうことが理想です。

【図表2】売り上げが増えれば増えるほど、お金が足りなくなる?

「借金があるのは信用の証」というのは勘違い

ちなみに「未払金」「未払費用」は、仕入代金以外(たとえば接待で使ったお店の飲食代や設備などの購入資金)の未払分を指します。

「~引当金」は“やがて支払う必要のあるもの”で、賞与や退職金の支払に備えて、計上されます(114ページ※書籍参照)。

負債のなかで、一番重要なのは「銀行からの借入金」です。借入金が月商(年間売上÷12カ月)の3カ月以上あるなら「黄色信号」、6カ月以上なら、「赤信号」といわれています。ただし、巨額の設備が必要な装置産業、不動産業は、業種的に、借入金がふくらまざるを得ません。

借入金が多くても、返済できる力があれば問題ありません。現在の借入金を7年以内で返済できれば、大きな問題はないといえます(詳しくは140ページをご覧ください※書籍参照)。

【図表3】銀行借入金と月商を比較する