焦ったAさんから100歳まで貯蓄が残るプランニングの依頼

筆者はAさんから、「改めて、100歳まで生活できるプランを考えていただけないでしょうか」と依頼されました。

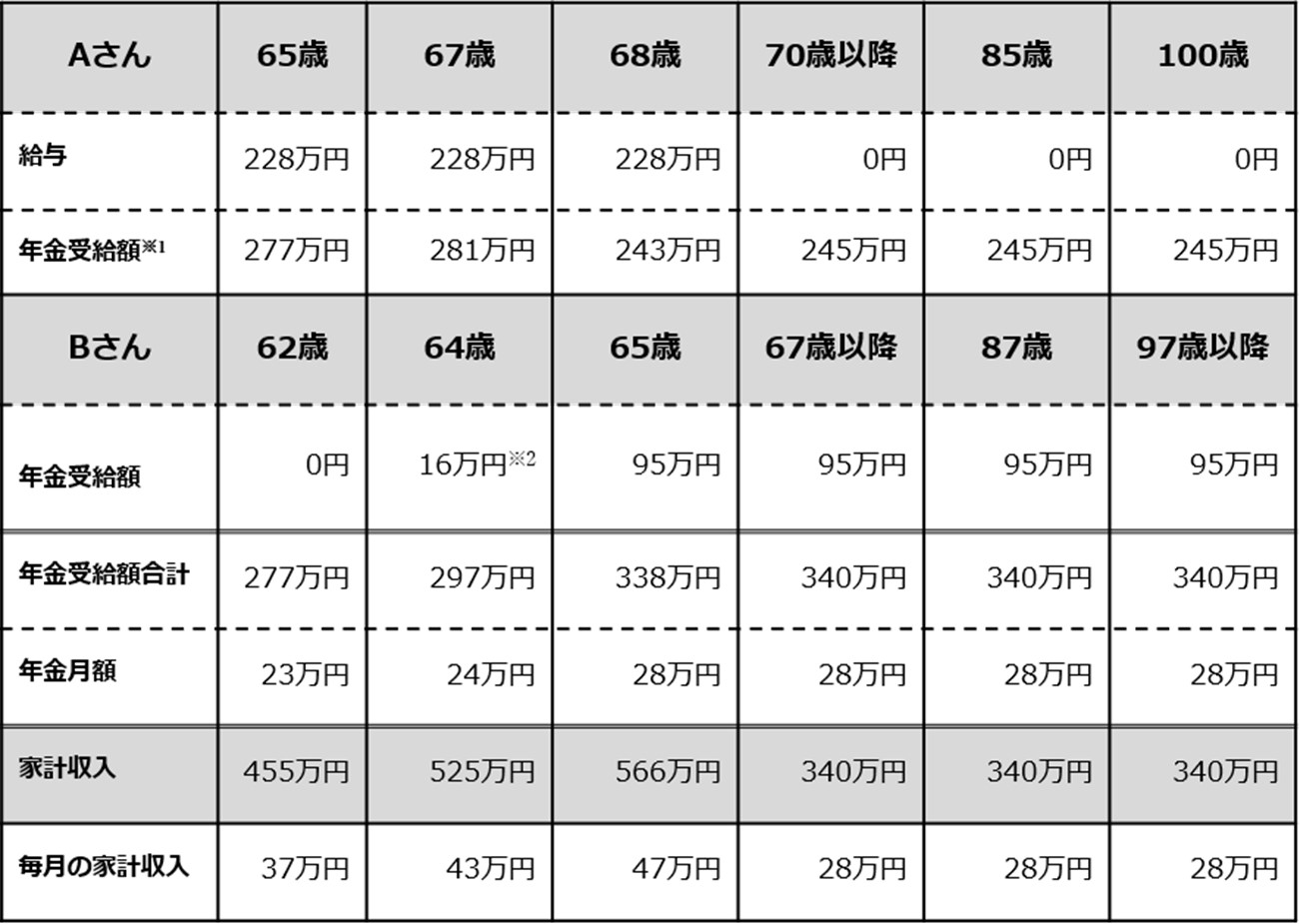

そこでまず、夫婦の家計収入の推移を書き出してみます。夫婦の年金受給見込額は「ねんきん定期便」を参照すると、約340万円(月額約28万円)です。

※1 65歳から67歳までは「加給年金39万7,500円(令和5年度)」を含む。また令和4年4月から「在職定時改定制度」が導入され、65歳以上70歳未満の老齢厚生年金の受給者は、65歳以降毎年10月分から、老齢厚生年金の受給額が改訂される。したがってAさんも65歳以降70歳まで、毎年約1万円受給額が上がっている。

※2 特別支給の老齢厚生年金。

次に支出面ですが、A夫婦は今後[図表2]以上に増える見込みはないそうです。

となると、現在の家計支出額45万円を夫婦の年金受給月額である28万円まで減らす必要があるでしょう。支出を5分の3にすることを目標に、改善策として次の5点を提案しました。

<A夫婦の支出を減らす改善策>

①現在2台所有している自家用車を1台にする。

②外食の回数を減らす。

③加入中の保険の保障内容を見直す。

④水道光熱費や高額なサブスクなどの各契約を見直す。

⑤明らかに毎月の無駄使いしている支出をやめる。

これを実行すれば、①~③で毎月約8万円近く支出を減らすことができます。④と⑤についても、筆者とともに必要・不要かを1つずつ確認し、約7万円支出を減らせることが判明。最終的に、毎月の家計支出額は約45万円から約30万円になりそうです。

そうなると、Aさんの給与収入がなくなる70歳以降は、月2万円の赤字になり、その分は貯蓄を取り崩して生活することになります。

しかし、赤字額が毎月2万円まで減ったことで、100歳まで貯蓄を取り崩しながら生活しても、貯蓄は1,000万円近く残ります。今後必要となるかもしれない医療費や介護費用の準備も可能です。

なお、A夫妻に限らず、年齢とともに支出額は減少が見込まれます。したがって、極端に資産が残りそうなのであれば、お子さんたちに早めの相続対策を実施することも必要です。