老後の節約も「固定費」の節約が基本

老後の生活費は、現役時代の生活費の7〜8割になるといわれます。大きな要因は、子どもが巣立つことで教育費がかからなくなるからです。また、老後に向けて毎月貯蓄をする必要もなくなります。

しかし、現役時代より収入も減ってしまうのですから、節約が不要というわけではありません。余計な出費が減れば、その分使えるお金が増えることにつながります。

節約の基本は、毎月決まって出ていく固定費から取り組むこと。固定費は、金額が大きなものが多く、一度見直せば節約効果が長続きします。特に水道光熱費や通信費などは、大きく節約できる可能性があります。

同じ系列のサービスを複数使うことでお得度がアップする経済圏も、割引がたくさん受けられたり、ポイントが多くもらえたりするのでお得です。ポイントも今やお金のようなものですので、きちんと貯めて使うことで支出を抑えることができます。

また、50代、60代から利用できるシニア割も年齢が高いだけでお得になるわけですから、積極的に活用したいところです。

医療費がかさみがちなシニアは「控除」でお金を取り戻す

マイナ保険証を利用すると、初診・調剤時の費用が1回あたり6円節約できます。また、お薬手帳やお薬手帳アプリを持参した場合も40円安くなる(3割負担の場合)ので、忘れずに持っていきましょう。

かかった医療費が一定金額を超えると節税ができる医療費控除とセルフメディケーション税制もぜひ活用したい制度です。

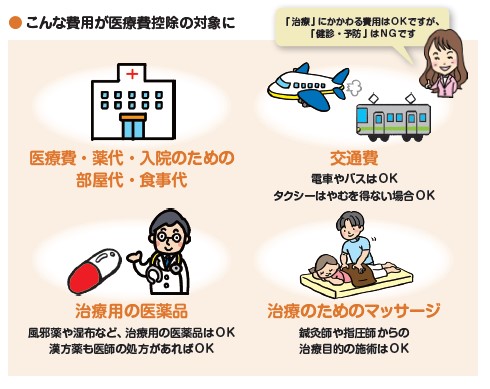

医療費控除は、医療費が原則年間10万円(所得200万円未満は所得額の5%)を超えた場合、税金が戻ってくる制度です。医療費控除で認められる費用は下図のとおりで、治療に必要な出費であればほぼ医療費と認められますが、病気の予防や健康維持、疲労回復が目的の出費は認められません。なお、医療費控除は「生計を一にしている親族」の医療費も合算可能。家族でまとめて申請しましょう。

セルフメディケーション税制は、対象医薬品の購入金額が年間1万2,000円を超える金額(最高8万8,000円)が所得控除できます。なお、医療費控除もセルフメディケーション税制も確定申告が必要です。レシートや領収書、健診の証明書は提出不要ですが、自宅で5年間保存する必要があるので、捨てずに取っておきましょう。

また、両制度は併用ができないので、より控除額が大きくなるほうを選んで利用してください。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意