一方、中国「資金流出」が深刻化…当局は人民元“買い支え”へ

一方、中国は深刻な経済困難に陥っている。国内ではバブル崩壊と消費の落ち込みによるデフレ化が進行している。金融緩和が不可欠だが、それは資本流出と人民元安圧力高を高める。2022年までウォール街は中国応援団が多数派で、ワシントンの警告を無視して対中投資を積み上げてきた。

しかしレイ・ダリオ、ジム・ロジャースなどのパンダ・ハガー(Panda hugger)は中国の独裁恐怖政治の確立、反スパイ法の制定、中国バブル崩壊と経済困難により対中政策を転換し対中投資の回収に走り始めた。これが中国株独歩安の原因となっている。

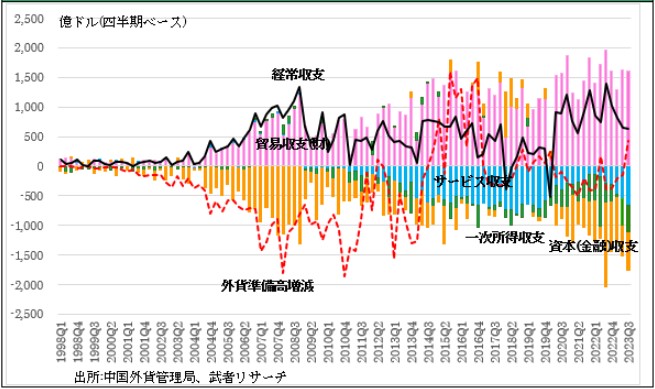

図表3に見るように、中国ではサービス収支、一次所得収支の大幅な赤字に加えて、資本規制下にありながら、大幅な資本流出が起きている。今のところ

②ウクライナ戦争で対露禁輸の間隙を縫っての対ロシア貿易急拡大と言う特需が効いていること

により大幅な貿易黒字が続いている。2023年3Qには外貨準備高を積み上げるなど、外貨事情は小康状態である。しかし中国の賃金はアジア新興国中で最高になっていること、米国の対中輸入規制などにより今後の貿易黒字は大きく減少していくだろう。

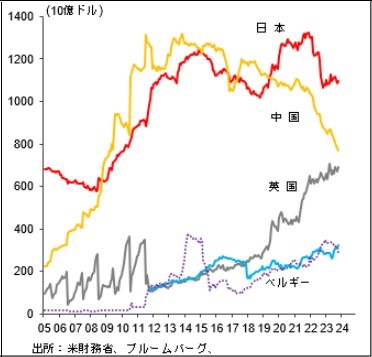

表面的安定とは裏腹に中国の米国国債保有額が急減しており、人民元買い支えが進行していることがうかがわれる。中国による巨額の新興国融資のリスケ・債権再評価、中国が依存してきた外国資本のさらなる引き上げなどにより、外貨事情は深刻化し人民元安圧力は高まり続けるだろう。

ロシアとの間で進行する人民元決済、脱ドル化の流れはドル国際決済システムから排除された2国間の苦肉の策であり、人民元の信認が高まっているわけではない。

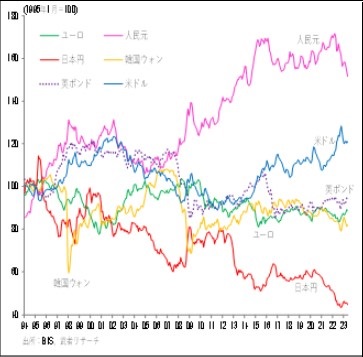

図表4に見るように、今の中国人民元の実質実効レートは歴史的高水準にある。アジアで最高賃金に到達した中国にとって、今の人民元は著しく不利なレートであるが、その不利なレートを外貨不安を取り繕うために維持しなければならない、という二律背反は深刻である。

米中対立下の米国の高圧経済環境

米国経済ソフトランディングはほぼ確実、企業収益は2023年2Qを底に回復に転じている。背景に米国で高めの需要を維持し、大恐慌型の供給力過剰・需要不足状態を回避とようとする高圧経済政策が機能していることがある。

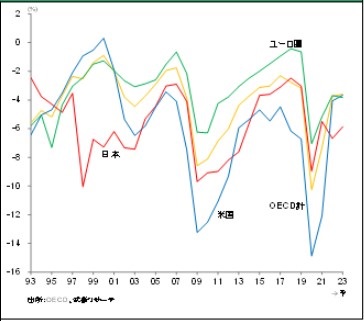

図表6に見る積極財政策(対GDP比財政赤字6%)に加えて、新産業革命、AI・ロボットを駆使してのイノベーション、その結果としての企業の生産性の上昇、好業績も大きい。企業の高利潤は配当と自社株買いを通してほぼ社会に還元され、資産所得による新規の需要・雇用創造が進められている。当然潜在成長率は高まり、自然利子率が上昇する。

Higher for Longer、高金利の維持とは、経済の地力が高まり、これまでのような低金利ではインフレやバブルなどの過熱を招くという恐れが高まっていることを示している。長らく割安であった株価が、現在の金利水準ではほぼ適正水準となってきており、バブル化するリスクが強まっている。FRBは過度の株価上昇を警戒するだろう。

この米国の突出した経済の強さと金利高はドル高をもたらす。覇権国通貨ドルはその強力な技術優位と企業の稼ぐ力により、さらに強化されていくだろう。

強いドルは米国が海外から安く仕入れ海外に高く売ることを通して米国に不当と思えるほどの交易利得とシニョリッジ(=返済義務のない借金)をもたらす。強いドルによって倍加される米国の経済優位性は、時間をかけつつ専制諸国家を圧倒していくに違いない。

米国に対抗して向こうを張る中国の通貨不安と対比すれば、覇権争いの経済的帰結はほぼ明らかではない。

武者 陵司

株式会社武者リサーチ

代表

注目のセミナー情報

【国内不動産】5月13日(月)開催

銀行からフルローンを引き出す「最新不動産投資戦略」

利回り7%超!「新築アパート投資」セミナー

~キャッシュフローを最大化させるためのポイントも徹底解説

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意

【事業投資】5月25日(土)開催

驚異の「年利50% !?」“希少価値”と“円安”も追い風に…

勝てるBar投資「お酒の美術館」とは

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走