インデックス投資は「投資期間15年」が分岐点

インデックスファンドに投資する場合は、

「今後、新NISAで運用する期間が15年以上か以下か」

という投資期間が大きな分岐点になると私は思っています。

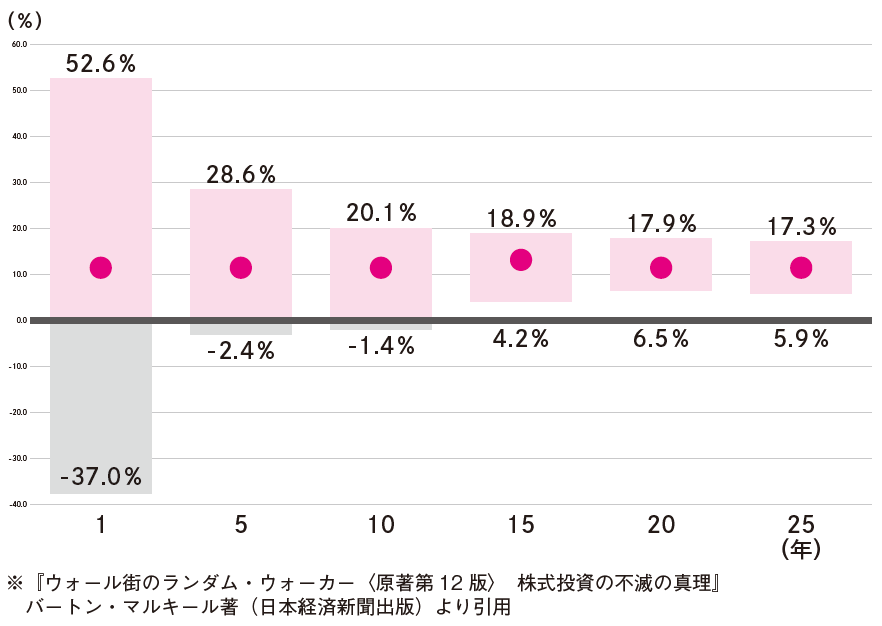

[図表]は1950年から2017年までの68年間における、S&P500の運用期間別の年平均リターンを示したものです。

上の図表を見てもわかるように、運用期間が15年を超えると、68年間のどの15年間で運用しても、年間の平均リターンは4.2%~18.9%のプラスになります。

過去66年間の実績からすると、S&P500に15年間以上、長期投資していれば、どんな時期でも必ず報われたわけです。

運用期間が20年、25年と長くなると、年平均リターンの最低値は運用期間15年よりも向上します。つまり、S&P500のインデックスファンドで資産運用して必ず成功したいと思うなら、最低でも15年以上、運用を続けましょうということになります。

意味がない。新NISAで「最短最

速」でお金を増やす方法とは?

<<詳しくはコチラ>>

逆にいうと、自分の年齢や資産状況、今後の人生設計も考えて、この先、15年以上も資産を増やすための努力をする必要はないと判断できるなら、新NISAの成長投資枠では、非課税で株主配当金や分配金という“果実”が毎年、もらえる高配当株に投資を行うのが賢明かもしれません。

特に60代を過ぎてもう労働収入がない人は、運用資産自体の目減りをなるべく防ぐ必要があります。新NISAの成長投資枠を高配当株など潤沢なインカムゲインが見込める投資対象にシフトすれば、生活費のために投資元本自体を取り崩す比率が減るので、安心感のある老後が過ごせるはずです。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意