「将来的に利回り15%になる物件か」が基準

失敗物件を購入していたとしても、きちんと稼働させて物件の価値を高めることができれば売却が可能です。そして、いよいよ新たな物件を購入します。

収益物件というのは、本来「収益性」で取引されるものです。積算評価もありますが、結局のところその物件がどれだけ家賃を稼げるかということが、もっとも大切といえます。

今の市況であれば、最初から利回り15%の物件を買うのはまだ難しいかもしれません。表面的には利回り15%以上であっても、家賃を相場に引き直して、リフォーム費用を加味すれば利回りが落ちるケースは多いものです。

ですから、その物件が将来的に利回り15%になるポテンシャルがあるかどうか、それを基準に物件を探していきましょう。

たとえば、今の家賃が6万円、利回りが9%だったとしても、物件のあるエリアに賃貸ニーズがあり、部屋の平米数も十分であれば、リフォーム代を加味したうえでも収益率が大きく上がる可能性は十分にあります。

また、利回り15%で購入できたとすると、5〜6年後に20%で売却しても十分儲けが出ます。20%という高利回りであれば、どんな市況であれ買い手はいますし、価格帯が低ければキャッシュで買う人もいます。むしろ融資が開いている時期であれば、より高値で売却できるでしょう。

この考え方で不動産投資をしていくと、市況に左右されることが少なくなります。

また、売却の際に意識いただきたいのは譲渡税です。

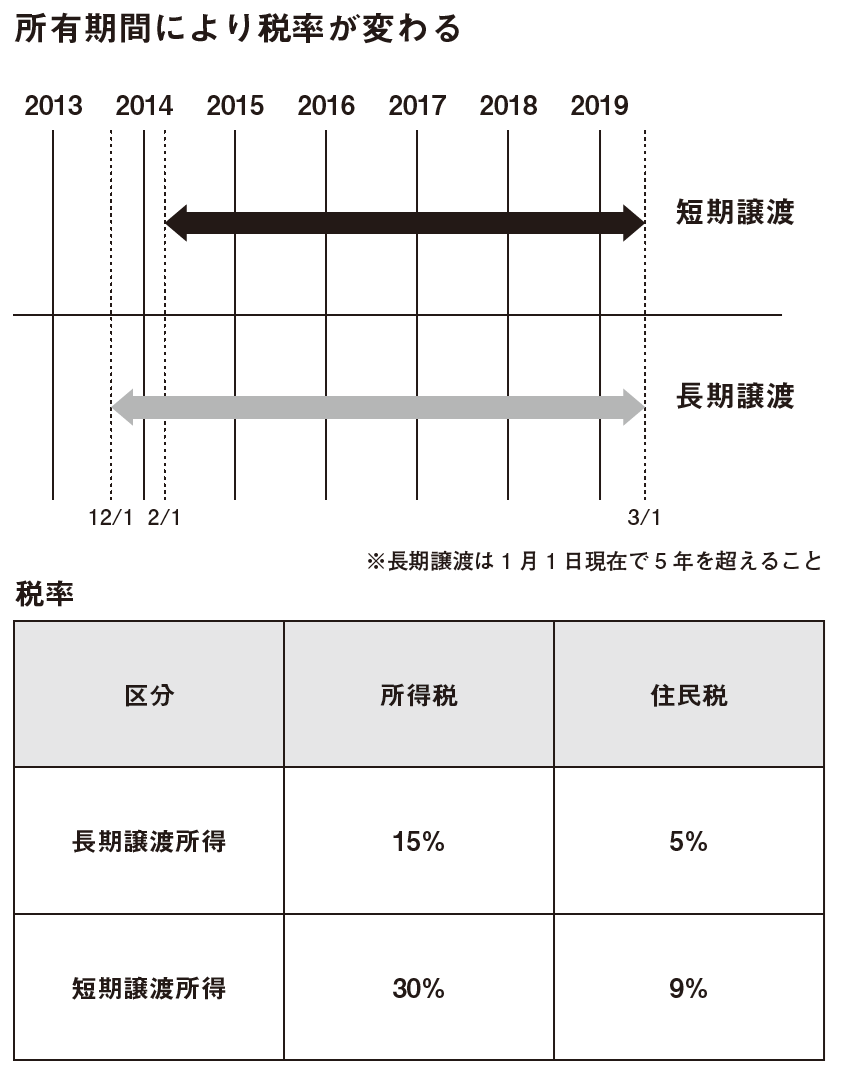

土地や建物を売ったときの譲渡所得に対する税金は、分離課税といって給与所得などの他の所得と区分して計算します。

売った土地や建物の所有期間が、売った年の1月1日現在で5年を超えるかどうかにより、適用する税率が異なります。

5年を超えたところで長期譲渡所得となり税率が20%になりますから、売却のタイミングを考えた時「5年間所有」を目安にすることをお勧めします(個人所有の場合)。それ以下の場合は、短期譲渡所得となり税率は39%です。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意