旧NISAでの運用資産は、新NISA開始後も維持される

新NISAが2024年から始まった後、従来の資産をどうすべきかも大事な問題です。旧NISAでの資産と一般口座での資産を分けて考えてみます。

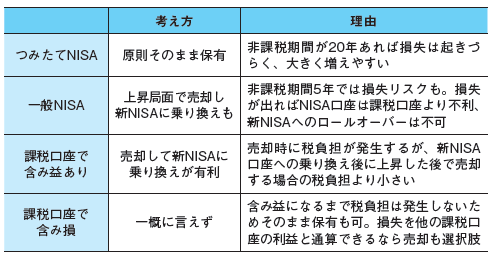

まずNISAでの資産。前提知識として再確認したいのは、2023年までの旧NISAで持っている資産も、つみたてNISAは20年、一般NISAは5年という非課税期間は、新NISA開始後も維持されるということです。

保有期間が20年であれば過去ほぼ損は出ず、平均では大きく増えていました。つみたてNISAの場合、せっかくの20年という非課税期間があるのですから、そのまま保有を続けることがセオリーでしょう。

いったん売却して新NISAに移して合計20年になれば同じだと思うかもしれませんが、その場合は新NISAの非課税枠をその分消費してしまいます。旧NISAのまま持ち続ければ、新NISAの枠を消費せず、トータルの非課税枠を大きく使えます。

一方の一般NISA。非課税期間の5年が終わったときに損失の状態になっていても、旧NISAから新NISAへはロールオーバーできません。NISAは損失が出た場合、課税口座であれば認められる「利益が出ている口座との損益通算」や「損失の翌年度以降3年間の繰り越し」ができません。

また、損失(含み損)が出ている状態で課税口座に移すと、その時点の価格が取得価格になります。

例えば120万円で一般NISAの資産を購入、5年の非課税期間終了時に100万円になっていて、その時点で課税口座に移し、後に130万円で売却したとします。

120万円を最初から課税口座で持っていたなら利益は10万円で税金は2万円ですみますが、最初がNISA口座であれば100万円までの損失はなかったものとみなされて100万円で取得したことになるので、30万円が利益となり、6万円の税金がかかってしまいます。

このように、NISAは損失が出た場合は課税口座より不利な仕組みです。

一般NISAの5年という期間は、過去をみると世界全体の株式に投資していても、4分の1程度の確率で元本割れしていました。こうした問題を防ぐには、非課税期間の5年を待たずに、ある程度満足のいく利益が出ている状態になっていれば、売却して利益を確定するのも大事な選択です。

課税口座で含み益の状態なら売って新NISAで再保有

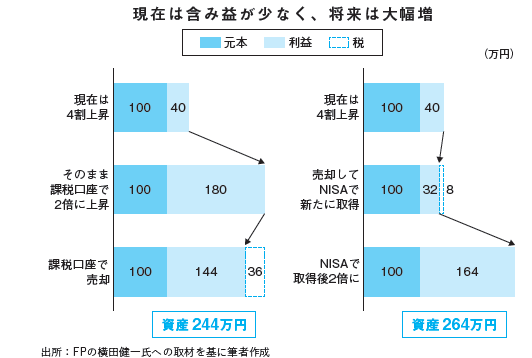

今度は特定口座など課税口座の資産をどうするか考えましょう。まず含み益が出ている状態のとき。いったん売却して新NISAに移そうとすると、売却益に対して税負担が発生します。この税負担をしてまで新NISAに移すべきかが考えどころです。事例で考えます。

課税口座で100万円を投資し、40万円の含み益が出ているとします。課税口座のままで将来株価が2倍になると280万円。そこで売却すると、運用益180万円の2割にあたる36万円が課税され、手元には244万円が残ります。

一方、現時点で売却し利益の40万円の2割にあたる8万円を引いた132万円でNISAの資産を取得し、その後に株価が2倍になれば資産は264万円です。現時点での課税を恐れず、早くNISAに移した方がいいことになります。

実はこの関係は、将来の上昇率がプラスである場合なら、現在までの上昇率や将来の上昇率がどのような値であっても成り立ちます(ややこしいので書きませんが、計算式で検証済みです)。将来上昇するなら、非課税であるNISAでの保有期間が長いほど、相対的に税負担は小さくなり、手元に残る資金は多くなるからです。

世界に広く分散し長期保有するなら、基本的に利益が見込めます。現在は課税口座で評価益が出ていて将来的に値上がりを見込むなら、なるべく早くNISA口座に移し替えることを考えましょう。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意