「減価償却費」が“節税の要”なワケ

不動産所得の計算方法

黒「不動産投資では「収入」から「経費」を引いたものが「不動産所得」になります。「収入」になるものと「経費」になるものは、

<「収入」となるもの>

- 毎月の家賃収入

- 更新料

- 共益費

など

<「経費」となるもの>

- 固定資産税・不動産取得税などの税金

- 管理会社への管理費用

- ローンの金利

- 不動産経営に関わる交通費・飲食代

- 減価償却費

など

となっています。

――このとき、経費が収入を上回れば、赤字を作れるということですよね。

黒「はいただし、やたらに経費を無駄遣いしても意味はありません。最大のポイントは、経費のなかでも「減価償却費」を短期間でより多く計上することです」

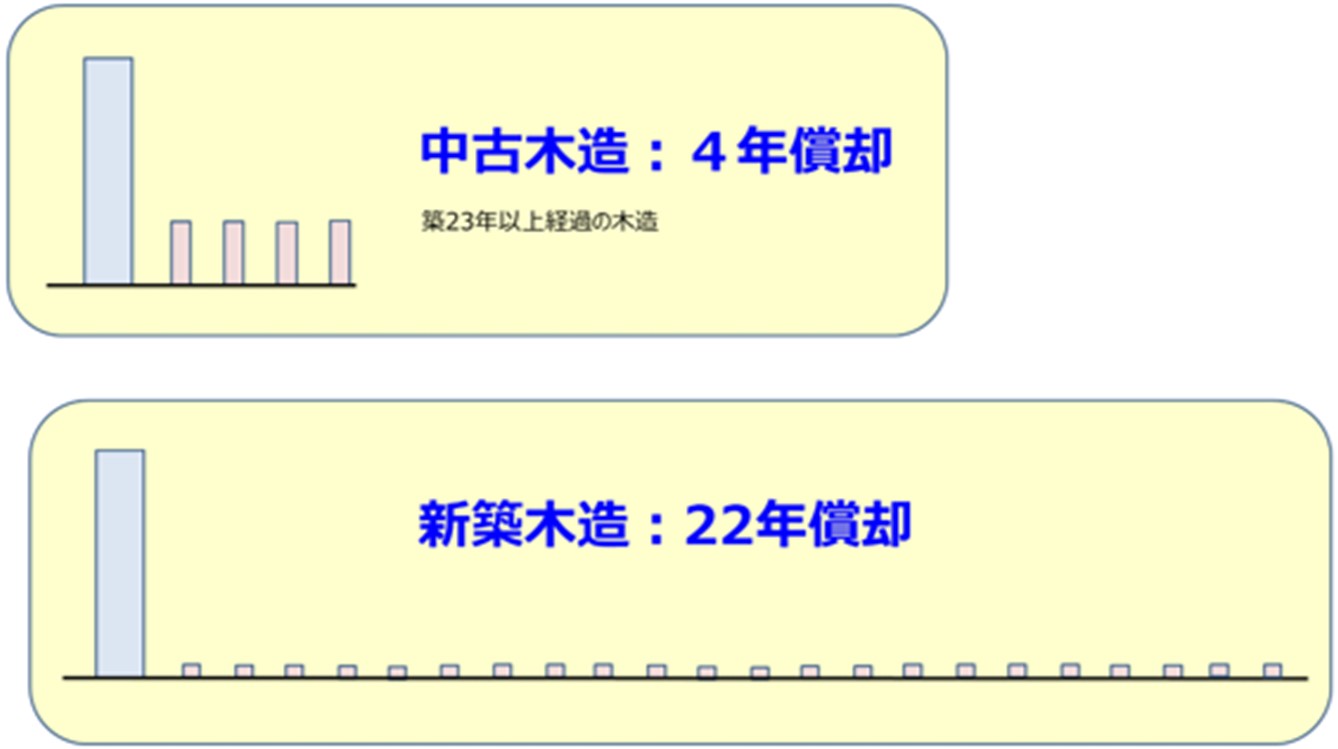

黒「先ほど見たように、新築の木造ですと経費にするのに22年かかります。しかし、これが中古不動産だった場合、たとえば築23年以上の木造の建物であれば、建物価格を4年で減価償却費として計上できます」

――全然違いますね!

黒「このように、中古不動産を活用することで減価償却費を短い期間で計上し、不動産所得で赤字を発生させることが可能になります」

給与と不動産所得を相殺できる「損益通算」のしくみ

――続いて、ポイント2つ目の「損益通算」について教えてください。

黒「税金の計算上、個人の給与所得と不動産所得は合算して所得税を計算していくのですが、不動産所得がマイナスだと給与所得と相殺され、課税される所得が低くなります。

わかりやすくするために、もの凄くザックリとしたイメージでお伝えしますね。給与所得が仮に1,200万円の場合、年間で約250万円の所得税・住民税が課税されます。

しかし、ここで不動産所得が“マイナス1,200万円”だったとすると、給与所得の1,200万円と不動産所得のマイナス1,200万円を合算(相殺)するので、課税所得がゼロになります。

結果として、納める所得税がゼロになるのです」

――なるほど。給与所得のプラスと不動産所得のマイナスを相殺できるんですね。

黒「そうなんです。これを『損益通算』といいます。複数の所得のなかで、黒字と赤字の所得を相殺したうえで所得税を計算する方法です。

所得税法では、所得の種類は全部で10種類に分かれていますが、損益通算に使えるのは、

- 不動産所得

- 事業所得

- 山林所得

- 譲渡所得

の4種類の赤字のみです。それぞれの頭文字を取って、“富士山上(ふじさんじょう)”と覚えたりします。

――なるほど。不動産所得の赤字と給与所得の黒字を相殺して、所得税を抑えることができるわけですね。

黒「さきほど例に挙げた築23年以上の木造の建物のように、短い年数で減価償却できる不動産を活用すれば、短期間に大きな赤字を計上することができます。そして、給与所得と損益通算して課税所得を減らすことで所得税・住民税を抑えることができる、というわけです」

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら