「繰り下げみなし増額制度」とは

以上を前提に、「繰り下げみなし増額制度」の制度について解説します。

これは、「繰り下げ受給」を選んだ人が、70歳以降に繰り下げ受給をやめて受給開始する場合の制度です。「65歳から受給開始した」とみなして、その分を「5年前」まで遡って一括受給することができます。

こう書いても、どういうメリットがあるのかピンとこないかもしれません。そこで、イメージしやすいように、繰り下げみなし増額制度がなかった2023年3月以前の取り扱いと比べて説明します。

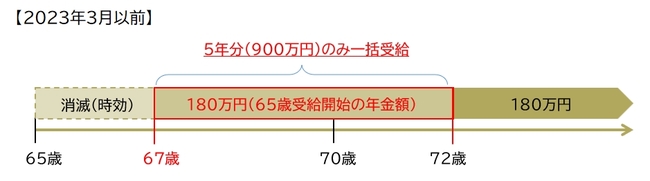

◆2023年3月以前の取り扱い(繰り下げみなし増額制度なし)

2023年3月以前は、繰り下げ受給を取りやめて過去の分を一括受給しようとした場合、65歳受給開始の場合の金額を、過去5年分までしか受給できませんでした。

たとえば、65歳受給開始の場合の年金受給額が180万円の人が72歳になった段階で繰り下げ受給を取りやめた場合、67歳以降の5年分(900万円)しか受給できませんでした([図表2]参照)。年金が増えないだけでなく、65歳~66歳の2年分・360万円を損してしまいます。

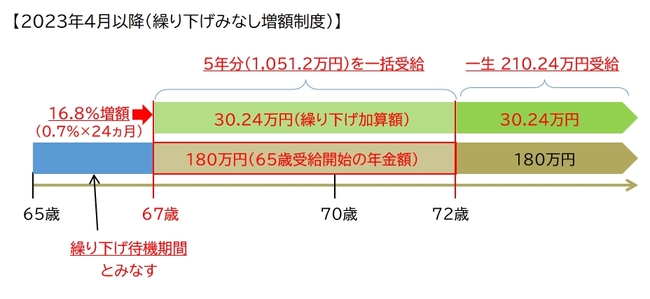

◆「繰り下げみなし増額制度」が適用される場合の取り扱い(2023年4月以降)

これに対し、2023年4月から施行されている「繰り下げみなし増額制度」の下ではどうでしょうか。

いったん「繰り下げ受給」を選んだあとで、70歳以降に取りやめた場合、その5年前の時点まで受給開始時期を繰り下げたとみなされます。これによって、繰り下げ受給を選ばなかった場合と比べ、確実に年金額が増えることになりました。

たとえば、65歳からの年金受給額が180万円の人が75歳までの「繰り下げ受給」を選んだとします。その後、「72歳」のときに取りやめた場合、5年前の67歳の時点から受給開始したとみなされることになります。

年金額は、67歳から繰り下げ受給した場合と同じ210.24万円となります。しかも、67歳~72歳の5年分に相当する1,051.2万円を一括受給することができるのです([図表3]参照)。

これによって、80歳までの間に総額2,733.12万円を受け取れます。2023年3月以前であれば総額2,340万円しか受給できなかったのが、「繰り下げみなし増額制度」が設けられたおかげで、393.12万円多く受け取れることになったのです。

また、繰り下げ受給をせず65歳から受給開始した場合の額(180万円を80歳まで、総額2,700万円)よりも33.12万円多く受け取れることになりす。したがって、現在の平均寿命くらいまで生きられるならば、損しないということになります。

なお、いったん繰り下げ受給を選んだあと、70歳前に取りやめた場合、65歳時点まで遡って、65歳から受給開始した場合の額を一括受給できることになります。したがって、この場合も、年金額が増えることはないものの、年金制度が破綻しない限り、「損」はしないことになります。

「人生100年時代」に突入したといわれるなか、「長生きリスク」にも目配りする必要があります。そこで、「繰り下げ受給」を選べば、年金の額が最大で84%増えます(75歳受給開始にした場合)。そうすれば、長生きした場合にお金が不足する可能性を低くすることができます。しかも、トータルの年金受給額も、87歳まで生きれば得をすることになります。

もちろん、人生は何があるかわかりません。いったん「繰り下げ受給」を選んでも、あとで何らかの事情によって受給開始を早めなければならなくなる可能性もあります。

しかし、そういう場合でも、70歳以降であれば「繰り下げみなし増額制度」があるので、65歳から受給した場合と比べると確実に年金額は増額されることになっています。しかも、平均寿命に近い80歳まで生きれば、トータルの受給額でも65歳受給開始よりも多くなります。

したがって、とりあえず「繰り下げ受給」を選んでおいて、あとで何かあったら繰り下げ受給を取りやめて「繰り下げみなし増額制度」を利用することは、有効な戦略の一つであるといえます。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走