社会に出る前に知っておきたい「公的年金」「私的年金」の仕組み

生徒:最近、年金の重要性について書かれた記事をずいぶん目にします。ですが正直なところ、学生の私たちにはまだ実感が湧きません…。

先生:「年金は65歳になってからもらうもの」というイメージがあると思いますが、実はそれだけではありません。じつは、生活をサポートするための重要な仕組みなのです。社会へ出る前に「公的年金」と「私的年金」の仕組みを知らないと、損をしてしまいますよ。

生徒:そうなのですか! 具体的に教えてください。

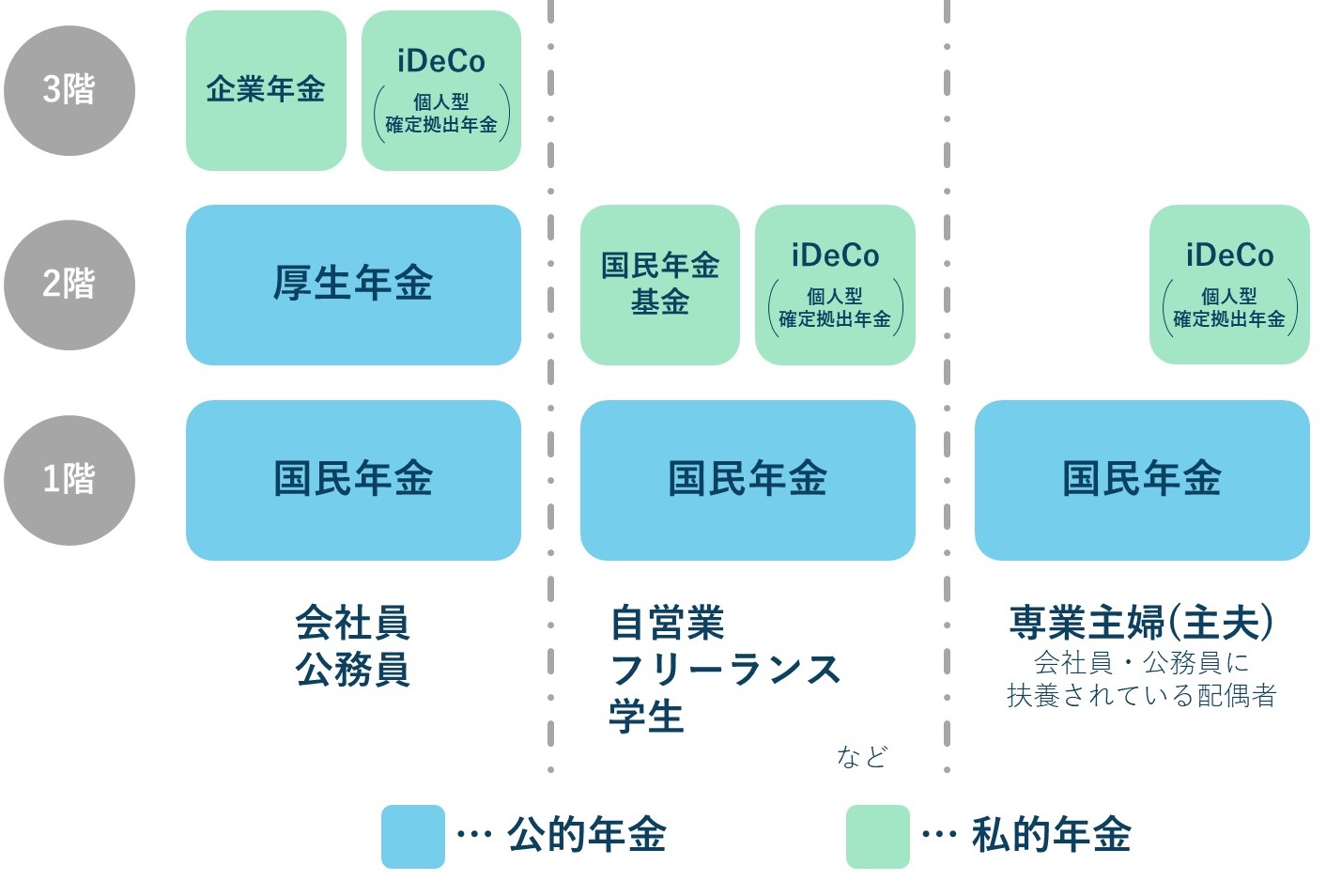

先生:「公的年金」は、国が運営しています。「私的年金」は、公的年金に上乗せする年金で、会社員の場合、勤めている企業が運営する企業年金などです。最近よく聞く〈iDeCo(イデコ)〉も、私的年金のひとつで、国が税金を優遇しています。また、教科書では「年金は3階建て構造になっている」という説明をされますが、ご存じですか?

生徒:よくわかりません。3階建てとはどういう意味でしょうか?

先生:実際は、職業や立場や選択によって、1階から3階すべてを利用できる人もいれば、1階だけという人もいます(図表参照)。みんなが必ず入っているのが「国民年金」です。これが1階になります。会社員や公務員の場合はその上に「厚生年金」があります。これが2階部分です。この2つが公的年金といって、国が運営する年金です。どちらも強制加入で、保険料を払わないといけません。

生徒:必ず入らないといけないのですね。

先生:この2つの上に3階部分として乗っているのが「私的年金」です。〈企業年金〉や〈国民年金基金〉や〈iDeCo〉などです。企業年金は、厚生年金とは別に企業が独自に運営する年金で、企業によってある所とない所があります。国民年金基金やiDeCoはそれぞれの職業や立場に応じて、任意で加入できる年金です。つまり入っても入らなくても自由です。

生徒:いくつ年金に加入するかは、人によって違ってくるのですね。

先生:そうですね。自営業・フリーランスや専業主婦には公的年金の2階部分がないので、私的年金が2階という位置づけになっています。このほかに、銀行、保険会社、証券会社など民間の金融機関がそれぞれに金融商品として販売している「個人年金」もあります。

公的年金、一体いくらもらえるの?

先生:そもそも年金とは、歳をとって働けなくなった後も暮らしていけるよう、みんなでお金を出し合い、支え合おうという仕組みです。一般の労働者では、船員とか工場労働者とか国防を支える人たちから年金制度が整備されていき、1944年に事務職のサラリーマンや女性も含めた厚生年金保険ができました。

生徒:なるほど…。

先生:その後に作られたのが国民年金です。国民年金は1961年に、それまで年金に入ることができなかった農業、漁業、自営業をしている人たちのために作られました。今のように強制加入になるのは1986年からです。

生徒:年金は、人によって納める額も違うのでしょうか?

先生:はい、違います。「国民年金」と「厚生年金」では、保険料の額を決める仕組みがまったく違うのですよ。国民年金は誰が払っても保険料は同じで「定額」といわれます。令和4年度の保険料は月に1万6,590円。一方、厚生年金の保険料は「定率」、つまり割合が一定です。毎月の給与と賞与に、一定の18.3%の保険料率を掛けた額が保険料となり、それを本人と会社で折半して国に納めます。つまり、もらう給料の金額によって、納める保険料が違うということです。

生徒:納める保険料の金額が違えば、将来もらえる金額も変わると…。

先生:その通りです。厚生年金は給料が高い人ほど納める保険料も高く、将来もらえる年金も多くなります。一方の国民年金は、保険料が同じなので、保険料を長く納めた人ほど年金が多くなります。

生徒:金額の目安を教えてください。

先生:国民年金は、保険料を40年間フルに納めた満額で1ヵ月およそ6万5,000円です。とはいえ、40年間フルに納めるというのは大変で、日本人の平均はだいたい毎月5万6,000円くらいだといわれています。一方、厚生年金の場合は、日本人の平均でだいたい14万6,000円です。ただし、この金額は国民年金の分を含んでいます。厚生年金に加入している人は、国民年金の分も合わせて保険料を払っているので、両方の年金がもらえます。

生徒:もらえる年金金額はどうやって決まるのでしょう?

先生:公務員も会社員も、退職したら無収入になるわけですが、厚生年金は、老後も夫婦2人で生活していける程度の金額をもらえる制度設計になっています。

生徒:退職したあとも安定した暮らしができるように作られた制度なのですね。では、国民年金しか入っていない自営業や農業などの人たちの老後はどうしたらいいのですか?

先生:自営業や農業などには決まった定年がありません。本人が元気で働こうと思えば、より長く働くことが可能です。そのため国民年金は、年金以外にも収入がある人の生活を支えるという考えが本来あるわけです。

生徒:だからこそ、会社員と自営業では、もらえる年金額がまったく違うのですね。

自助努力で老後の備えを厚くする「私的年金」

先生:残りは「私的年金」で、企業年金、国民年金基金、iDeCoなどです。私的年金は、公的年金にプラスして、自助努力で老後の備えを厚くしてもらおうというものです。

生徒:具体的には…?

先生:〈企業年金〉は、企業によってある場合もない場合もありますが、企業年金がある会社に勤めている人は、原則、みんな入ることになります。〈国民年金基金〉は自営業やフリーランスの人たちの国民年金の上乗せ年金で、一定の範囲内で掛け金をいくら払うか自分で決められて、税制優遇もあります。そして、〈iDeCo(イデコ)〉は、最近なら、金融機関などで宣伝を見かけることがあるかもしれません。

生徒:iDeCo(イデコ)は聞いたことがありますが、よくわからなくて…。

◆iDeCo(イデコ)加入の注意点

先生:iDeCoは、専業主婦(主夫)でも公務員でも、20歳から65歳未満で公的年金に入っている人なら、誰でも加入できます。iDeCoは一言でいうと、自分自身で年金を設計するのです。

生徒:自分で設計できるのですか?

先生:自分で金額を決めて掛け金を払い、その掛け金を投資信託や預金など自分が選んだ商品で運用します。最大のメリットは、掛け金が全額所得控除されて税金が安くなったり、利息と運用益が非課税になったりという、さまざまな税制優遇を受けられることです。気をつけないといけないのは、あくまで老後の資金作りが目的なので、お金を受け取れるのは原則60歳以降となります。

生徒:「老後資金作り」という目的を忘れてはいけませんね。

◆NISA(ニーサ)加入の注意点

先生:年金とは違いますが、〈NISA(ニーサ)〉の名前は聞いたことありますか?

生徒:NISAという名前だけは聞いたことがあります…内容はよくわかりませんが。

先生:NISAも、iDeCoと同様に政府が国民の将来の資産形成を支援するために作った制度です。個人が投資信託などの商品を選んで税制優遇を受けながら資金運用することができます。最大の違いはお金の引き出しです。iDeCoは原則60歳以降でないと引き出せませんが、NISAはいつでも引き出せます。

生徒:どうして税金が優遇されるのですか?

先生:岸田政権の看板政策が「資産所得倍増プラン」だからです。いまや人生100年時代。長生きするほど課題になるのは、老後資金の問題です。長引く低金利で、貯蓄だけでは資産が増えません。そこで「貯蓄から投資へ」という流れを進めて、それぞれが老後に備えてもらおうというわけです。以前、「年金だけでは老後2,000万円が不足する」という政府の報告案も大きな話題になったりしました。

生徒:しかし、投資には失敗するリスクもありますよね?

先生:当然、損するリスクはあります。金融商品ですから。

生徒:それは怖いですね…。

先生:ただ、iDeCoでもNISAでも、いろんな商品が用意されていて、リスクが低い商品が選べるようになっています。再びバブル崩壊のようなことがあれば、影響は避けられないと思いますが、だからといって預金だけでは、低成長・低金利のなか、お金はなかなか増えません。リスクをきちんと理解したうえで、将来への備えを考えておくことが必要なのです。

年金、不払いでも罰則はないが「強制徴収」はある

生徒:ところで、年金の保険料は、絶対に払わないといけないものなのでしょうか?

先生:はい。法律でそのように決まっています。日本に住んでいる20歳から60歳までの人は、必ず国民年金に加入しなくてはいけません。

生徒:支払わないと罰を受けたりするのでしょうか?

先生:払わないからといって罰則はありませんが「強制徴収」はあります。日本年金機構は年間所得300万円以上で7ヵ月以上滞納している人に督促状を送ることにしています。それでも納めない人が、強制徴収の対象となります。財産を差し押さえられる人は年間に2万人以上いるらしいです。

生徒:そんなにいるのですか!

先生:銀行口座や会社の給料が差し押さえられるわけですから、これは大変です。年金の加入が義務というのはそういうことなのです。

生徒:収入がない大学生で、保険料を支払うことがむずかしい場合はどうすればいいのでしょうか?

先生:大学生の場合は「学生納付特例」があるので、申請して承認されれば、在学中の保険料は猶予されます。これは保険料を払わなくてすむということではなく、「保険料を後払いできるようにする」という意味なのです。これを「追納」といいます。10年以内に払うことが必要です。追納しないと、その分、将来の年金が減ってしまいます。

生徒:その特例は活用すべきですね。

先生:また、学生さんの場合だけでなく、コロナ禍で収入が減った人など、生活が厳しくなった人に対しては、支払いを猶予したり、免除したりする制度があります。審査をしたうえで「全額免除」「半額免除」「4分の1免除」「4分の3免除」を受けられる制度などがあります。

生徒:それは助かりますね。

先生:大切なのは、もし保険料を払えなくなっても、そのままにしてはいけないということです。きちんと役所に行き、免除申請などの手続きをすることが重要です。この手続きをしなければ、病気やケガで障害状態になったとき、きちんと保険料を納めていないことを理由に、障害年金がもらえない場合がありますよ! この点、重々注意してください。

生徒:わかりました。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★老後に備えて知っておきたい年金の基本知識についてはこちらをチェック!

【老後の年金】簡単でわかりやすい!公的年金(国民年金・厚生年金)の基礎知識、保険料いつ払う?いくらもらえる?保険料の免除と猶予まで!

★国民年金保険料を支払えないときの対処法はこちらをチェック

国民年金保険料を支払えないときどうする!?免除/猶予/任意加入は?【FP3級】