3.金融アドバイザー対する満足度は高い

図表はないが、リムラによれば、金融アドバイザー通して保険加入した人達の8割は、「相談してとてもよかった」、としており、また、相談できる金融アドバイザーがいる世帯のうち、77%は、「自分の金融アドバイザーを他人に薦める可能性が非常に高い」と回答する等4、金融アドバイザーに対する満足度は高い。

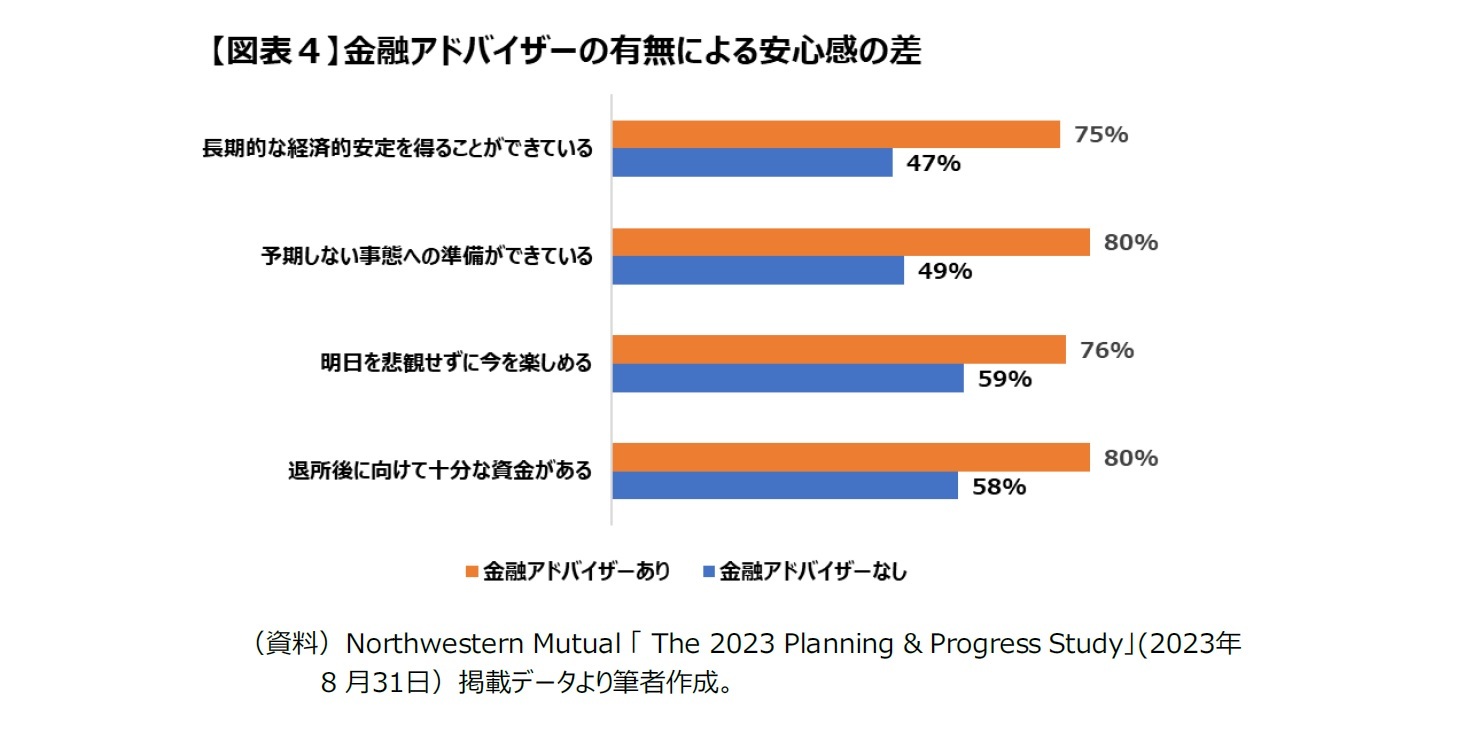

また、NorthwesternMutualが実施した調査によると(図表4)、金融アドバイザーを活用・相談している人は、そうでない人に比べ、「長期的な経済的安定を得ることができている」(28ポイント高)、「予期しない事態への準備ができている」(31%ポイント高)など、さまざまな分野で安心感が大幅に高いことが示されている。

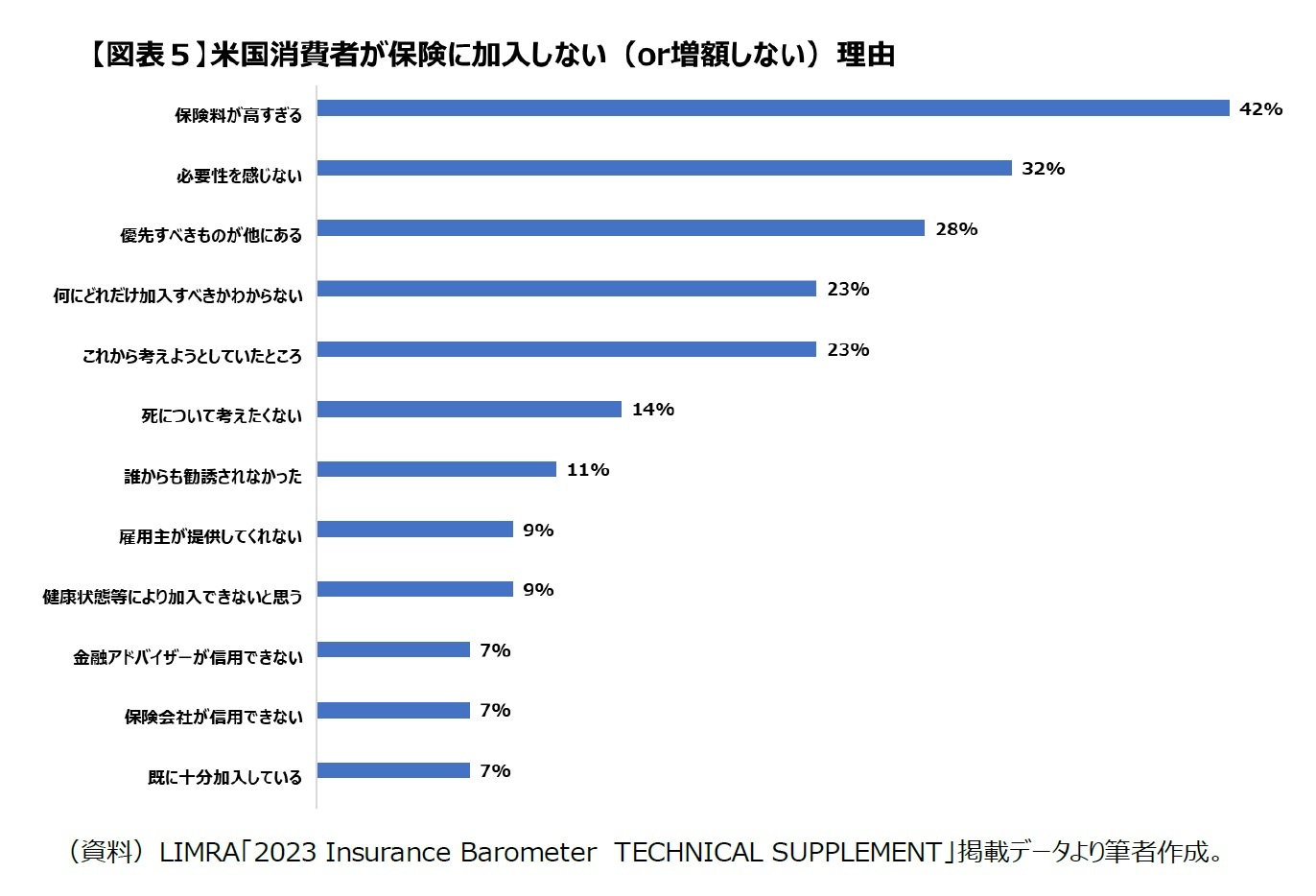

なお、保険に加入しない理由のトップは「保険料が高すぎる」となっているが(図表5)、リムラによれば、金融アドバイザーに相談した人は、保険料が高すぎることを理由に保険加入しない人の割合が大幅に減少するという5。

4 LIMRA「Financial Professionals and the Individual Life Insurance Purchase」(2023年4月5日)。

5 LIMRA「Financial Professionals and the Individual Life Insurance Purchase」(2023年4月5日)によれば、保険に加入(または増額)しなかった理由として「保険料が高すぎる」ことをあげた人の割合は、ウェブサイトより見積もりを入手した人が44%だったことに対して、金融アドバイザーから入手した人は8%だったとのことである。

4.おわりに

米国では、金融アドバイザーがいる人の割合は、各国に比べると特に高い訳ではないが、これまで述べてきとおり、オンラインでの保険加入ニーズも低く、金融アドバイザーに対する潜在ニーズは高いことが推察され、実際、金融アドバイザーに対する満足度も高い状況にある。

特に、金融アドバイザーに相談した人は、そうでない人と比較して、保険に加入または増額しなかった理由として、保険料が高いと回答することが大幅に減少していることは、保険に対する理解が進んだ結果、とも考えられ、非常に興味深い。

米国生命保険市場は、保険ギャップが大きく、保険に対する潜在ニーズも高いと考えられる6中で、消費者は、金融アドバイザーとの対面での会話を通じて、彼らを信頼して保険に加入するもので、保険は人から勧められなければ加入しない旨、ウォール・ストリート・ジャーナルも報じてい7。

世界最大の保険マーケットを抱える米国の動向については引き続き、注視していきたい。

6 米国消費者の生保ニーズギャップについては、小著「米国消費者の生保加入動向」『保険・年金フォーカス』(2023年3月28日)において、リムラの推計によれば「約4200万人が1年以内に保険に加入する意図がある」ことを紹介している。

7 2023年5月8日付保険毎日新聞「海外トピックス米国金利引上げで好機到来生命保険ビジネスはどうなるか個人向け市場では相互保険会社が伸長」では、同年4月18日付のウォール・ストリート・ジャーナル記事を紹介しており、そこでは、「彼ら(=代理店)はキッチンで主婦たちと親しく話ができるため、消費者が信頼して保険を買うようになるのだ。保険という商品は、人から勧められなければ買わないものだ。」とされている。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走