日本の高齢者の半数場、収入を「年金に頼り切り」

厚生労働省『2022(令和4)年国民生活基礎調査』によると、1世帯当たりの平均貯蓄額は、高齢者世帯で1,603.9万円、高齢者世帯以外の世帯で1,248.4万円、児童のいる世帯で1,029.2万円。一方の負債額は、高齢者世帯で52.9万円、高齢者世帯以外の世帯で556.9万円、児童のいる世帯で1,185.1万円となっている。

一方、高齢者世帯の平均所得額は318.3万円、高齢者世帯以外の世帯の平均所得額は665.0万円、児童がいる世帯は785.0万円。

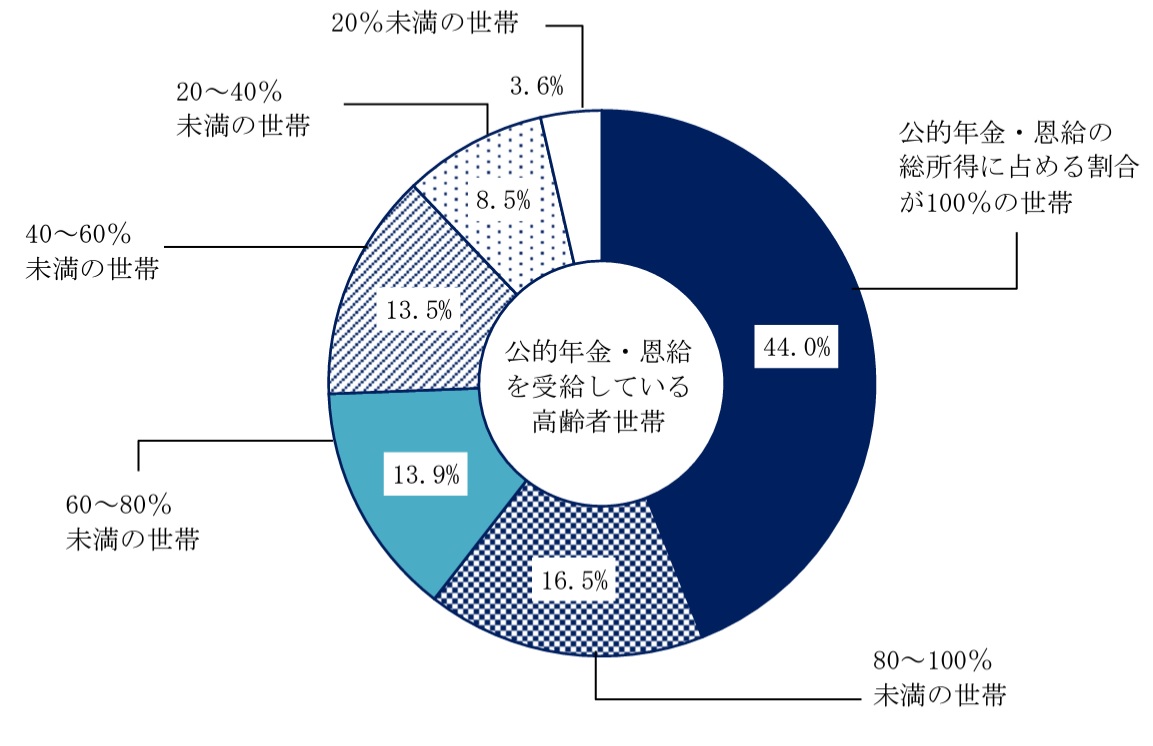

高齢者世帯では、44.0%が所得のすべてが公的年金・恩給であり、「所得の80~100%」と合わせると6割超となる。

では、肝心の年金額はどれほどか。国民年金受給者の平均は月額5万6,479円。一方、厚生年金受給者の平均は14万5,665円。65歳以上に限ると男性で16万9,006円、女性で10万9,261円となっている(厚生労働省『令和3年度 厚生年金保険・国民年金事業の概況』)。

また、金融広報中央委員会『家計の金融行動に関する世論調査』によると、「将来のための貯蓄に加えて、日常的に出し入れしたり引き落としに備えたりしている預貯金もない」という世帯は、2人以上世帯で2.6%、単身世帯で4.9%だった。

内閣府『令和4年版高齢社会白書』によると、高齢者世帯はおよそ2,500万世帯だが、そのうち単身高齢者は670万人。

ここまでのデータから、2人以上の高齢者世帯の57万世帯、ひとり暮らしの高齢者の33万人ほどが、ギリギリの生活状況にあると推測される。

厳しすぎる高齢者の生活…ならば、現役世代の老後はどうなる?

厚生労働省『家庭の生活実態及び生活意識に関する調査』によると、高齢者世帯の2%が「食料が買えないことが何度もあった」、7%が「ときどきあった」と回答。合計すると、およそ10世帯に1世帯が食生活においても不自由を強いられている状況だ。

上述の内容を勘案すると、高齢者世帯のおよそ225万世帯が、食べ物を買うお金にも困っていることになる。

驚くべきは、上記調査の「世帯数、暮らしの状況(生活意識)」における高齢者世帯の回答において、「生活が苦しい(「大変苦しい」「やや苦しい」の合計)」が50%に届いていることだ。約半数の高齢者世帯が、生活苦を実感する状況にある。

ふりかえって、この実情を現役世代はどう考えるべきか。先進国の中で唯一給与所得が伸び悩んでいる日本。そのようななか、政府はしきりに老後資産形成のための自助努力を促している。現在の年金受給者の多くは、日本が豊かな時代に就労してきた世代だ。それなのに、ここまで苦しい状況に追い込まれているということは、現役世代にはどれほどの対策が必要なのだろう。

いまの現役世代は、年金のみを老後の生活原資とすることは極めて厳しい。また、自身の親世代が信奉する預貯金では、このインフレ下、資産は目減りする一方だ。政府かが推奨するNISA、iDeCo等で資産形成をするにしろ、まめに最新情報を仕入れて目配りしなければ、運用成績が下がってしまうかもしれない。

つまり現役世代の資産形成は「人任せ」「成り行き任せ」では実現できない可能性が高いのだ。現実を見て、都度適切な判断を重ねなければ、老後生活は立ち行かなくなってしまう。いまから腹をくくって、年齢を重ねた未来の自分を養うには、現在の自分を追い立てて、資産形成に励むしかないのだ。