経済見通し:食品インフレで消費鈍化も、内需主導の底堅い成長続く

インド経済は当面は足元の食料インフレにより成長ペースが鈍化するものの、構造的・循環的な好材料が重なり内需主導の底堅い成長が続くと予想する。

当面は世界的な景気減速により輸出が低迷する一方、輸入は内需拡大を背景に輸出を上回る伸びが続くものとみられ、外需は成長率の押し下げ要因になるだろう。また内需は引き続き公共投資が景気の牽引役となるが、借入れコストの上昇により消費と投資に下押し圧力がかかる展開が続きそうだ。

そして足元では天候不順による供給減によりトマトとタマネギが品不足となるなど野菜価格が高騰している。食品インフレは主に低所得者層の家計を圧迫するため、消費需要を減退させるだろう。

もっとも、食品インフレは短期的な動きにとどまると予想している。現在の高騰しているトマトとタマネギの価格上昇はピークアウトの兆しがあり、インフレは再びRBIの物価目標圏内まで低下するだろう。年明け以降は米国の利下げ観測が高まるなか、RBIが金融緩和に舵を切る展開を予想する。従って、来年度はインフレ鈍化と借入コストの低下により民間部門の回復力が高まるだろう。

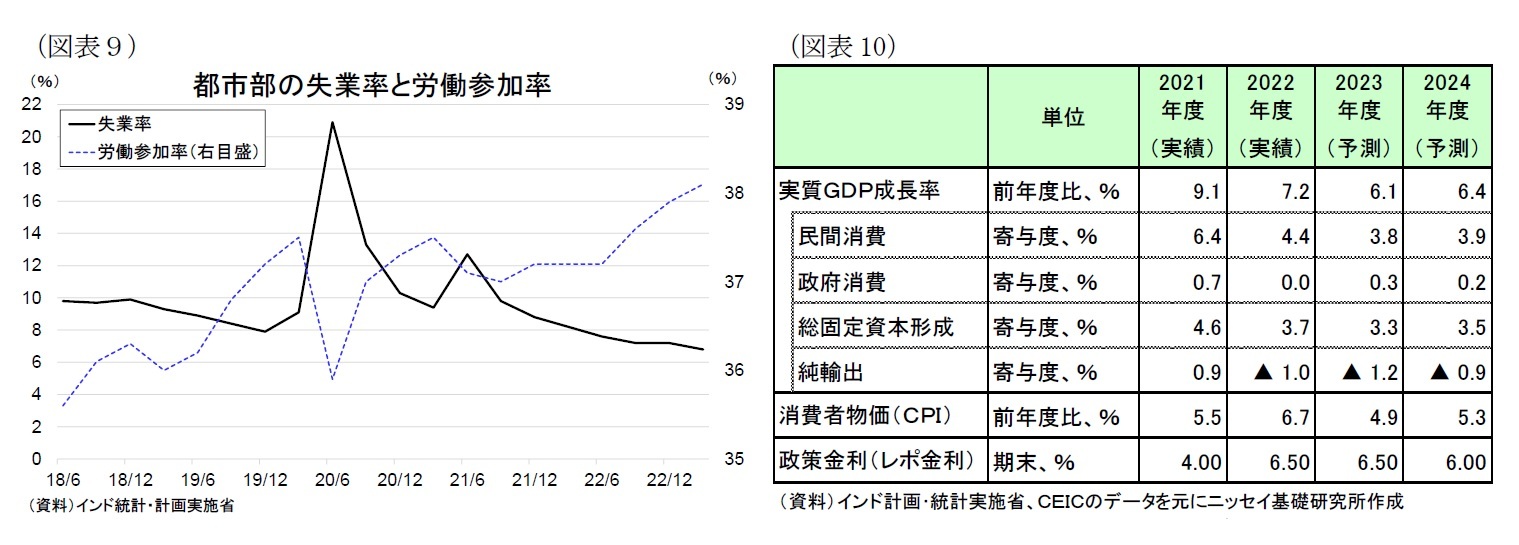

また構造的要因も景気の下支えとなるだろう。2019年の法人税減税や2年連続で大幅に拡充されたインフラ投資予算、生産連動型インセンティブ・スキームをはじめとした2020年以降の製造業支援策、昨年締結されたオーストラリアやアラブ首長国連邦との貿易協定などのインド政府の経済政策に加え、地政学的にサプライチェーンの脱中国依存を図る企業の動きもあり、外資系メーカーのインド進出が増えている。こうした投資の持続的な拡大は雇用環境の改善に繋がっており、引き続き民間消費への波及が進むものとみられる(図表9)。

このほか、来春の総選挙にかけては政党による選挙関連支出が一時的に消費を押上げるであろう。

以上の結果として、実質GDPは輸出悪化や金融引き締めの累積効果、インフレ加速などが逆風となり、2023年度の成長率が前年度比+6.1%(2022年度:同+7.2%)と低下、2024年度は輸出の持ち直しやインフレ鈍化、金融緩和などにより前年度比+6.4%に上昇すると予想する(図表10)。

上記見通しに対する下方リスクは南西モンスーンの雨不足によるインフレ高進があげられる。現在のところカリフ期の穀物の作付面積は前年を上回っているが、累積降雨量(9月6日時点)は平年を11%下回る水準にとどまっている。

9月も少雨となれば、農作物の生育が遅れて食品価格が上昇して、RBIが金融引き締めを継続するほか、農村部を中心に消費が落ち込む恐れがある。