意気揚々と起業したが…元会社員を襲った「青天のへきれき」

ある元エリート会社員の男性は、定年前から自身の老後計画を練っていました。もともと健康に自信があったことから、夢だった会社の起業を実現させ、75歳まではバリバリ働き、妻には扶養の範囲で少しだけパートをしてもらえたら…と考えていたのです。しかし、まったくの想定外の出来事から、計画は大きく崩れそうになります。

夫:佐藤孝弘さん(仮名)

61歳。元大手IT企業の管理職で、定年退職時の年収は1,200万円。60歳以降は会社の定年後再雇用制度を利用して勤務を続けていたが、以前からの夢だったシステム開発の受託会社を起業し、独立することを決意。退職金を含めた貯蓄4,500万円のうち、1,000万円を老後資金とし、2,000万円は住宅ローンの一括返済に、1,000万円は車の買い替えや旅行にあて、残りの開業資金500万円を開業資金に充てることに。

妻:佐藤洋子さん(仮名)

58歳。多忙な夫と子ども2人をサポートするため、結婚後は扶養内でのパート勤務に。独立した2人の息子が家を出てからは、愛犬2匹と夫と伸び伸び暮らしていたが、独立開業したばかりの夫から言動の変化を指摘され、病気が発覚。

50代の妻に下された「アルツハイマー病」の診断

佐藤さん:どうしたんだ、洋子。さっきから何度も同じ質問を繰り返して。最近の君は少し様子がおかしいよ。食事の準備に手間取ったり、意味なく家のなかを歩き回ったり。疲れているのかい?

妻:ごめんなさい。でも、だれだって年を取れば、物忘れをするものでしょ?

佐藤さん:それはそうだが…。でも一度、病院で診察を受けてみたらどうかな。

妻:わかった。一度行ってみるわね。

妻:ねえ、あなた。今日、内科の病院を受診したら「専門の病院を受診するように」って紹介状をもらったの…。

佐藤さん:そうなのか。わかった、すぐに診察を受けに行こう。僕もついていくよ。

妻:ごめんなさい、迷惑をかけてしまって…。

佐藤さん:僕がついているから大丈夫だよ。これからは君の介護が必要だね。でも、開業したばかりだから、そこが困ったところだな。

妻:子どもたちが心配するから、まだ話さないでくださいね。

佐藤さん:いや、黙っておくわけにはいかないよ。僕に任せて。家族みんなで協力していこう。

まずは公的年金の金額を確認、介護サービスの自己負担は原則1割

佐藤さん:先生、50代の妻が認知症の診断を受けました。私は退職した後にソフトウェア開発受託の会社を立ち上げたばかりで、いまの貯蓄は1,000万円だけです。老後資金をどうしたらいいでしょう…。

先生:まずは65歳から受け取る公的年金を確認しましょう。ねんきん定期便は確認されましたか?

佐藤さん:私は毎月20万円、妻が8万円、2人合わせて28万円です。私が仕事を増やし、妻がパートを続ければ、これから貯蓄を増やすこともできるとも考えていました。

先生:民間の医療保険と介護保険は加入されていましたか?

佐藤さん:妻の生命保険を確認してみると、加入しているのは医療保険とがん保険でした。介護費用をまかなうことはできません。これからの介護のことを考えると、お金が心配です。

先生:介護サービスの自己負担は原則1割です。介護が必要になって介護サービスの利用を希望する場合は、市区町村の窓口に要介護認定の申請を行います。地域包括支援センターなどで、代行してもらうことも可能ですね。そんなに心配する必要はありませんよ。

要介護認定が受けられる可能性、サービス利用で仕事の継続もOK

佐藤さん:介護の費用はどれくらいかかりますでしょうか?

先生:一般的に、介護のための一時的な費用は平均74万円、在宅の介護費用は平均で毎月5万円、施設を利用すると平均で毎月12万円です。要介護度が上がると負担額も増えるでしょう。

佐藤さん:毎月10万円くらいであれば、介護費用を負担できそうです。

先生:佐藤さんの奥様の場合、特定疾病のうち「初老期における認知症」に該当しますので、要介護認定が受けられると思います。そうすると、自宅や施設で介護サービスを利用することができます。奥様の認知症が進んでも介護サービスを利用すれば、ご自身の仕事を続けることができるでしょう。

老齢厚生年金に「チョイ足し」できる年金も!

佐藤さん:それでも、私の老齢厚生年金20万円だけでは不安ですね。

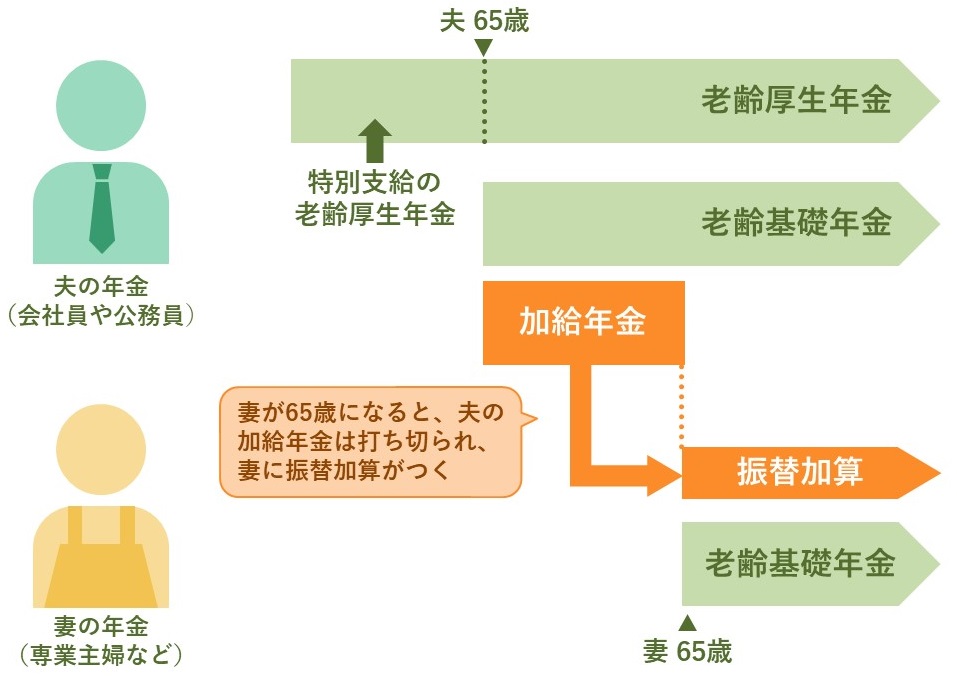

先生:佐藤さんは厚生年金に20年以上加入されていて、奥様は3歳年下ですね。65歳未満の配偶者には「加給年金」が上乗せされるのです。奥様が65歳になるまでの3年間にわたって年間23万円くらいもらえますよ。

佐藤さん:妻が65歳になると加給年金はストップしますよね? それでも、妻の老齢厚生年金が毎月8万円ずつ入ってくるのは助かりますね…。

先生:奥様が65歳になると、加給年金の代わりに「振替加算」として年間1万円ちょっともらえるんですよ。毎月1,000円ちょっとだけなんですけどね。あと、奥様の症状が、65歳未満で障害基礎年金の受給要件を満たすと、障害等級1級で毎年約100万円、2級で毎年約80万円の「障害基礎年金」をもらえますよ。奥様が65歳になれば老齢基礎年金をもらえるようになりますから、老齢基礎年金か障害基礎年金か選択できます。

★配偶者が認知症になったときの介護保険制度についてはこちらをチェック!

年金は「繰り上げ受給」で生涯減額に…できる限り回避して

佐藤さん:どうしても生活が苦しくなったときは、私の老齢年金を繰上げ受給することも考えるべきでしょうか?

先生:佐藤さんが繰上げ受給されると、65歳の前月までの月数に0.4%をかけた金額が毎月減額されることになり、一生涯その金額しかもらえなくなってしまいます。毎月20万円だとすれば、3年前から受給すると毎月17万円まで減ります。

佐藤さん:それなら、繰上げ受給はやめておきます。がんばって仕事で稼ぐようにします。ありがとうございました。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★医療保険・介護保険・労働保険・年金保険…社会保険についてはこちらをチェック

社会保険制度の全体像まとめ 医療保険・介護保険・労働保険・年金保険

2563