会社なら「社長自身にも給料を払う」ことができる

◆所得が事業主に集中しがちな個人議場は、節税が難しい部分も

個人で事業を行っている場合、どうしても所得が事業主1人に集中します。所得税は、所得が多くなるほど税率が高くなる超過累進課税をとっており、住民税と合わせると税率が最大で55%になります。つまり、儲けの半分以上は税金として取られてしまうということです。

個人事業でも、一定の要件を満たせば、配偶者等の家族を青色事業専従者として給料の支払を行うことができますが、その金額には限度があります。

◆会社の方が個人事業よりも節税効果が高い!

しかし、会社であれば、次のようなことが可能となります。

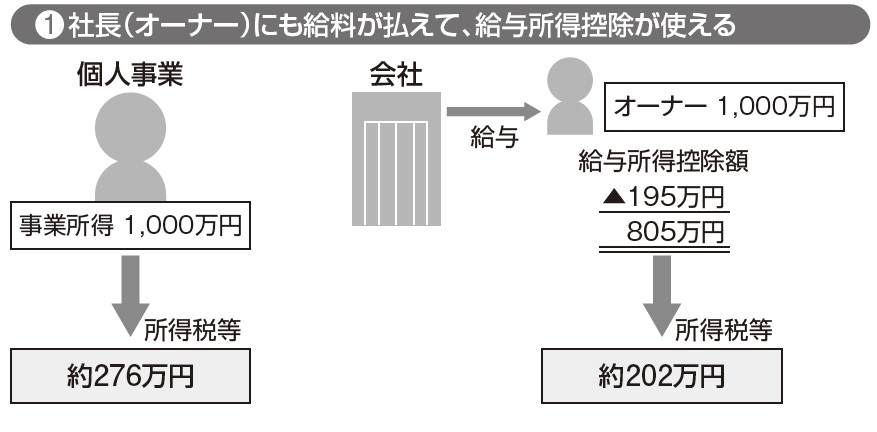

①個人事業の場合には事業主が自分自身に給料を支払うということはできませんが、会社であれば、社長は自分にも給料を支払うことができます。このとき、所得税における「給与所得控除額」を控除することにより、税額の負担が減少します。

※復興特別所得税は考慮していません。

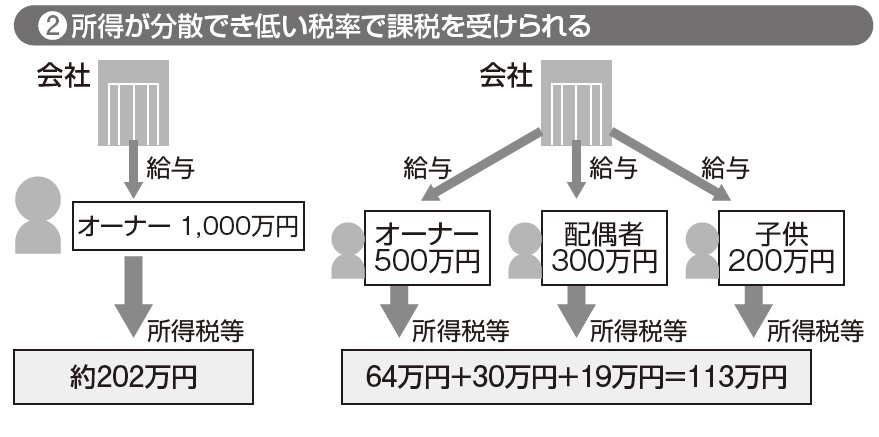

②比較的、所得の少ない家族を役員や従業員にして、報酬、給料を支払うことで、社長に所得が集中することなく、家族の低い税率で所得税課税を受けられます。

※復興特別所得税は考慮していません。

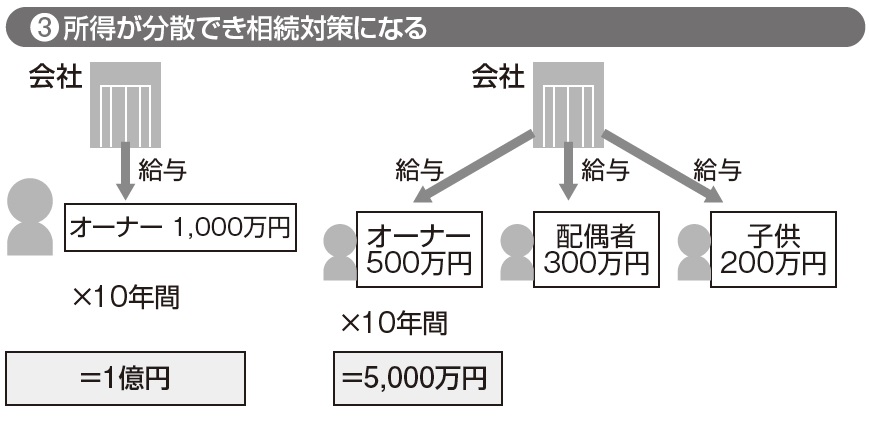

③社長への所得の集中を抑えることで、結果的に財産の増加も抑えることになり、長期的には相続税の対策としても有効です。

※復興特別所得税は考慮していません。

家族への給与は経費にできるが…税務上の制限に注意

もっとも、いくら経費にできるといっても、家族への給料が無制限に認められるわけではありません。税務上、次のような制限が設けられていますので注意が必要です。

●損金に算入できる役員給与

役員に対して支払う給与のうち損金算入できるものは、①定期同額給与、②事前確定届出給与、③利益連動給与に該当するものに限定されています。

●過大な役員報酬、給料の損金不算入

役員や家族従業員に支払う報酬や給与が、その者の職務の内容や似たような会社の給与と比較して高額である場合には、高額な部分の金額については損金に算入することができません。

山端 康幸

東京シティ税理士事務所

代表税理士