食糧安全保障の現状

ロシア、ウクライナの農産品輸出は世界貿易で重要な役割を果たしており、両国合わせると2021年、小麦の輸出は世界全体の33%(ロシア22%、ウクライナ11%)、大麦30%(同13%、17%)、トウモロコシは20%(同3%、17%)を占める。

中国の「粮食」と呼ばれる麦類、豆類、稲類、雑穀類を合わせた対外依存度は22年17.6%(前年比1.8%ポイント低下)、特に小麦、コメ・籾類(稲谷)、トウモロコシの対外依存度は低く、小麦、稲谷の生産量は世界最大、トウモロコシは2位(1位は米国)で自給自足が可能。輸入先は北米や南米が中心で、ロシアからの輸入は少ない。備蓄も豊富で、小麦の21年末備蓄量は年間消費量の100%以上、稲谷45%以上、トウモロコシ約70%。基本的には外からの影響を大きく受ける状況にない。

ただし、中国の粮食輸入量は19年1.11億トンから21年1.65億トンへと急増し過去最高を記録。22年は1.47億トンとやや減少したがなお世界最大で、ウクライナ危機に伴う世界的粮食価格上昇で金額ベースでは11%増。対外依存度もなお低いとはいえ、長期的に上昇傾向にある(図表1)。

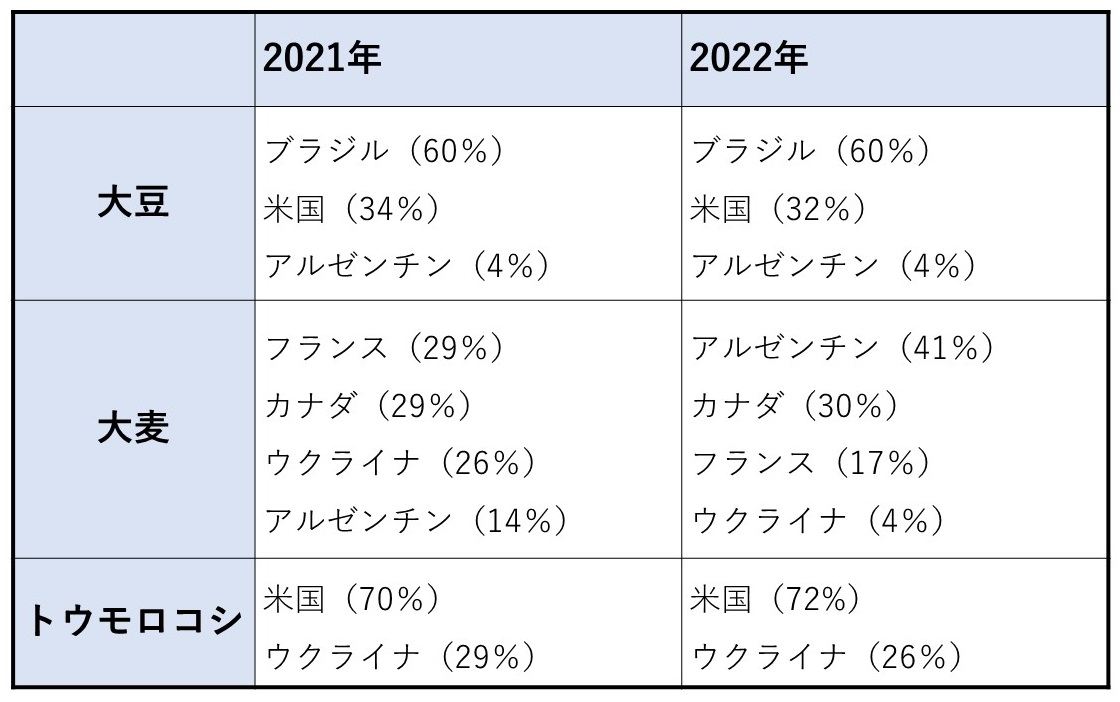

対外依存が高い、あるいは輸入が急増している品目もある(図表2)。最大は大豆。中国は世界最大の大豆輸入国で、対外依存度は2002年32%から急上昇。国内消費量が急増する一方、農民はより利益率の高いトウモロコシなどの生産を好む傾向が強いためだ。ブラジルと米国からの輸入が太宗を占める。近年は若干輸入量が減少しているものの(21年4%減、9652万トン、22年は前年同期比5.6%減の9108万トン)、対外依存度はなお80%を超える(21年86%、22年83%)。

国際情勢が緊迫するなか、南米の減産と米国の在庫減少による需給ひっ迫から価格が高騰し、22年金額ベースでは前年比14.4%増。中国の大豆はブラジルや米国と異なり遺伝子組み換えでなく、農薬耐性が弱く害虫被害に遭いやすい。このため単位当たり生産量が低く、遺伝子組み換え輸入大豆に押されており、21年から遺伝子組み換え大豆の生産振興を開始(遺伝子組み換え品種は農薬耐性が強く、害虫被害を防ぎやすい)。

国家農作物品種認定委員会が21年11月に遺伝子組み換え農作物関連の「品種認定規則」、さらに22年6月、大豆の「国家級遺伝子組み換え品種認定基準(試行)」を発表。これにより、生産が実験から商業化に移行しつつある。大豆輸入の増加の一因は家畜飼料用需要が増えていることを踏まえ、農業農村部は22年9月、地方幹部や関連企業を集めたオンライン会議を主催。「飼料用作物は食糧自給達成にあたってコアとなる矛盾」として、飼料用大豆の消費を減らし、大豆に依存しない代替飼料を開発していくことを指示。

肉類については、肉消費の5~6割を占める豚肉の自給率がほぼ100%、牛肉などその他肉類も概ね75~80%と高いため(オーストラリア、ニュージーランド、ブラジルから若干の輸入がある)話題になっていないが、その高い自給率を維持するため、家畜飼料として大量の大豆が消費されていることが大豆輸入急増を引き起こしている。農業農村部の言う「コアとなる矛盾」はこの点を指している。

大豆輸入の多くを米国に依存していることに対する安全保障上の懸念は強く、23年に入り、大豆生産促進のための補助金を増額するほか、大豆生産促進をハイレベルの政治任務に位置付け、役人の業績評価の重要指標にすることを決定している(23年4月国務院記者会見)。

その他、大麦、砂糖、菜種油の対外依存度が高い。大麦は近年家畜飼料用需要が増加する一方、農民がより需要があって利益率も高い他の農作物に移行する傾向があり、作付面積は長期的に減少傾向にある(2006年83.2万ヘクタール、全粮食面積の0.8%→20年50.9万ヘクタール、0.4%)。この結果、近年輸入が増加(22年はトウモロコシ価格高騰に伴い、代替作物としての大麦価格も上昇したこと、パンデミックの影響で世界的に貿易が低迷した影響を受け輸入量54%減、金額42%減)。主要輸入先は主にビール用がカナダ、アルゼンチン、家畜飼料用がフランス、ウクライナ。

トウモロコシの対外依存度は低いが、国内需要増加、内外価格差拡大(中国内価格>国際価格)に伴う輸入インセンティブ増加で21年輸入量が前年比2.5倍、2835万トンと急増し、大半は米国からの輸入。22年は27%減だが2062万トン、同年の国内生産と消費のギャップ見込みだった1500万トンを上回る量を確保した。やはり大豆同様、従来から遺伝子組み換えでないものが主で、22年6月、大豆に合わせて「遺伝子組み換え品種認定基準(試行)」が公表された。業界関係者は向こう5年以内にトウモロコシ生産の9割は遺伝子組み換えになると予測。ただ大豆も同様だが、人々の遺伝子組み換え品種に対する安全面の懸念を考慮して、当局は慎重かつ段階的に進めており、本格的な生産は24年にずれ込むとの見通しを示している。

現状農産物の主要輸入先は北米、南米で、ロシアからの輸入はわずか。しかし中ロ間ではエネルギーだけでなく、農産物貿易も増やそうとする動きが出てきている。特に上記の通り、対外依存が高く価格が高騰している大豆について中国は懸念を強め、ロシアからの輸入を増やそうとしている(22年8月にハルビンで開催された第6回中国大豆産業国際論壇での議論。ロシア関係者も参加)。大麦、トウモロコシはウクライナからの輸入がある。ロシアの侵攻後、中国・ウクライナ貿易は大きく落ち込んだが(21年貿易額193億ドルから22年77億ドルと60%減)、中国にとって引き続き米国に次ぐトウモロコシの輸入先。

2022年粮食生産量は6.87億トン(前年比0.5%増)と過去最高を記録し、19年連続で豊作だったと発表されており、すでに上述現行5カ年計画の25年目標水準を上回ったが、22年は夏季を中心に東南部で発生した深刻な洪水被害の長江・珠江・淮河流域の国内3大穀倉地帯への影響、四川、重慶、湖北、湖南など南部、内陸部での猛暑と水不足、北部の大雨と洪水リスクが年間穀物生産の4分の3を占める秋の収穫に影響することが懸念されていた。そのため、統計に疑問を呈する声がある。

食糧安全保障を強調する背景

中央1号文件(毎年最初に党中央・国務院が発出する最も重要とされる政策文書)は04年以来19年続けて農業問題を取り上げているが、年々「粮食」が強調される傾向にある(同文言は20年2回、21年4回、22,23年5回言及)。

23年は「粮食安保確保を断固守る」「粮食安保基盤を全方位的に固める」「粮食安保法制定推進」「粮食安保にかかわる資金ニーズに対する融資を重点的に保証」などとされた。

ウクライナ危機を契機に世界的食糧危機が叫ばれるなか、中国官製メディアは「グローバル食糧危機、火遊びをしているのは誰か」「結局、世界で茶碗を強奪し、割っているのは誰か」といった評論を相次いで掲載※1。米国が中国はウクライナ問題を傍観しているだけで何もせず、国連世界食糧計画(WFP)への拠出金も米国が最大の45億ドルに対し、中国はわずか3百万ドルにすぎず(2022年)、食糧の売り惜しみ、買いだめをして危機を悪化させていると中国責任論を展開しているが、そもそもウクライナ危機の元凶は米国にあり、さらに以下の点から、米国の中国責任論は「黒と白をあべこべにする議論(顛倒黒白)の典型」と反論している。

※1 環球時報評論 ・社評 2022~23年

①米国の対中非難の背後には、世界一の農業大国かつ食糧輸出世界最大で世界の食糧事情・貿易を支配しているという自らの地位を利用して、食糧援助を政治化、武器化、手段化する姿勢が見え隠れする。

②世界の食糧生産は近年増加傾向にある。22~23年もウクライナの小麦輸出減少はカナダやEUの輸出増で補填され、ロシアの小麦生産は過去最高で輸出も増加する見込み。世界の食糧価格は本来上昇するはずがないのに上昇し続けているのは、食糧覇権を持つ米国がそれによって利益を得るため。

③米国のバイオ燃料産業の食糧消費は同国の食糧消費全体の5割弱、オーストラリアの年間消費量の2.5倍に及ぶ。

④米国は食品ロスも深刻で、食品供給の3~4割が浪費・廃棄されている。

⑤米国は世界の危機意識を煽って自らの食糧覇権を強め、責任を中国に転嫁して中国と発展途上国の関係に楔を打ち、自らは慈善を装い地政学上のメリットを得るという「一石三鳥」をねらっている。

⑥中国が国連の食糧関係組織の南々協力の下で拠出している援助額、専門家派遣、援助プロジェクト数は世界最大。

世界的に農産品貿易で経済効率より食糧安保の論理が優先される傾向が強まっていること、中国も一部農産品の対外依存が高く、ウクライナ危機に伴う農産品貿易面での保護主義台頭や輸入制限、輸入コスト増で、中国の食糧安保と食糧ガバナンスに関わる国際社会での発言権が一定の影響を受けるとの指摘、さらには、国内生産と消費のギャップや国内価格と国際価格の乖離で農産物の輸入増加が長期的傾向になっていることから、主要輸出国に対する影響力や港など輸送ルートの確保を通じて海外からの供給チェーンを強化し、輸入先の多様化と農業分野の対外投資促進(走去出)を促進することとの提案が中国内で出てきている※2,3)。

※2「乌克兰危机下国际农产品出口限制的新趋势,影响及建议(ウクライナ危機下における国際的農産品輸出制限の新たな動きと影響および提言)」中国国務院発展研究中心調査研究報告 2022年6月30日

※3 「我国粮食海外供应链的短板弱项及对策建议(我国の食糧海外供給チェーンの欠点弱点と対策提案)」同上 2022年8月26日

また次のような懸念もある※4。

※4 「欧亚地缘政治变局下全球和中国粮食安全形势(ユーラシア地政学的変化の下でのグローバルおよび中国の食糧安全状況)」中国社会科学院世界経済政治研究所論文報告2022年8月12日

①ロシアとウクライナからの農産物輸入の主要ルートである黒海の港が正常に機能しなくなっている。

②中国はカリウム資源が不足しており(国内需要の40~50%しか賄えない)、カリ肥料をロシア、ベラルーシ、カナダから輸入する一方、単位面積当たり化学肥料使用量は米国の3.7倍、日本の2倍。ウクライナ危機で輸入コストが増加し供給が不安定になっている(22年の肥料輸入量前年比1.7%減、金額79.7%増)。

③ユーラシア経済連合(15年創立、現メンバーはロシア、ベラルーシ、カザフ、キルギス、アルメニア、オブザーバーとしてモルドバが参加)各国は近年対中農産物輸出を増やし、農業面での技術協力も進めつつあったが、ロシアとベラルーシが制裁を受けていることをみて食糧供給面の懸念を強め、国内市場安定を優先。この結果、同連合との関係に影響が出る恐れがある。

中国官製メディアが発出しているウクライナ関連の多くの論評をみると、中国当局や専門家が最も懸念していることは、ウクライナ危機で世界的に経済効率より経済安保の論理が重視され、経済グローバル化の流れが後退すると、貿易や投資を通じてその恩恵を最も受けてきた中国経済にマイナスの影響が生じることだ。

しかし同時に中国内でも、経済安保の重要性を指摘する論評が多く出てきている。経済グローバル化の流れが逆行することは避けられないとみて、それを前提に中国自身もエネルギーや食糧面での経済安保をさらに確かなものにしようとしているというのが現状と言えよう。

金森 俊樹