退職金、税引き前なら「全額年金」のほうが高額だが…

生徒:お世話になった私の上司が、今月で定年退職します。今日、会社で会ったとき「退職金に税金がいくらかかるのかわからなくて心配だ」とおっしゃっていました。

先生:そういう方は多いみたいですね。でも、老後を支える大事なお金ですから、現役時代から知っておいた方がいいですね。

生徒:会社員は定年まで勤めると、どのくらい退職金をもらえるのでしょうか?

先生:厚生労働省によれば、2003年に平均2,500万円だった退職金ですが、2018年に平均1,800万円まで減少しています。金利低下や高齢化などが原因だとされています。

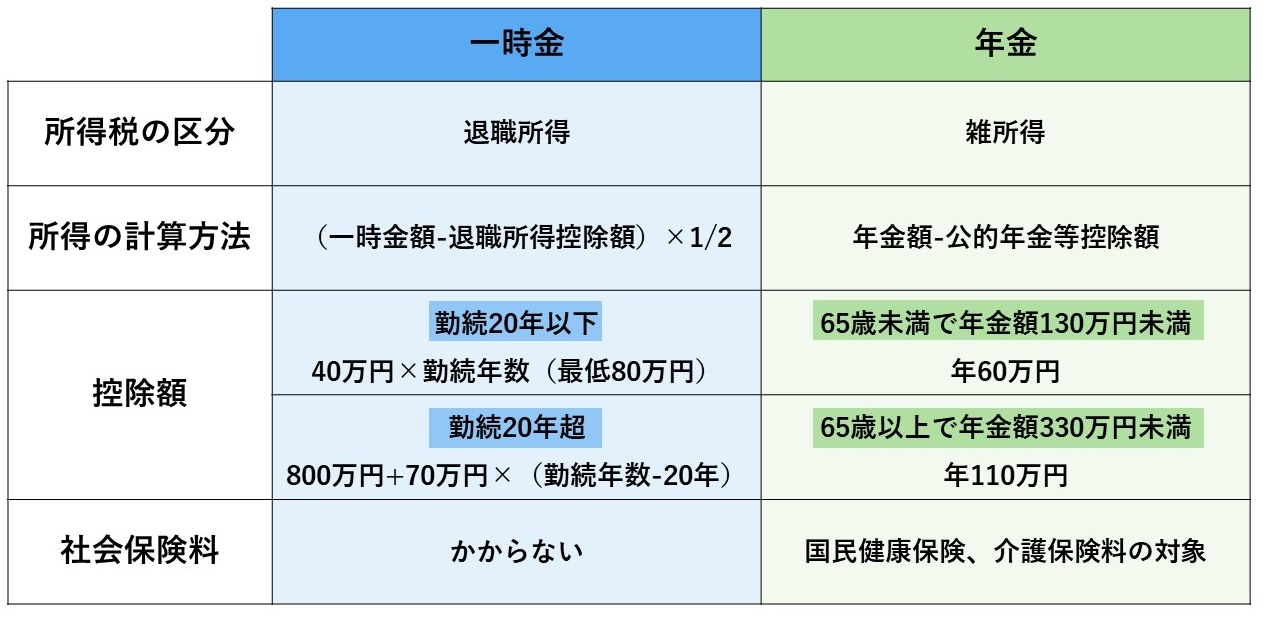

生徒:上司は、受け取り方に悩んでいるとおっしゃっていました。一括で受け取る一時金か、何年かに分割して受け取る年金形式か、選択肢があるそうです。どちらがよいのでしょうか?

先生:税金を差し引く前の金額で比べると、全額を年金で受け取るほうが大きくなりますね。受け取るまでの間に運用して増やしてくれるからです。ですが、税金や社会保険料を差し引いた手取り額を比べると、一時金で受け取る方法が金額は高くなります。

生徒:税金や社会保険料が軽いからですか?

先生:そうです。一時金でもらうとすれば「退職所得」という扱いになって、退職所得控除という大きな非課税枠を使えるからです。これに加えて、非課税枠を超えた分でも、課税されるのは2分の1の金額だけとなり、しかも、給与所得などほかの所得と分離して計算されるから、税率を低く抑えられます。

★退職金を倍増させる節税方法・運用ついてはこちらをチェック

【退職金の受け取り方と節税】一時金の退職所得と年金の雑所得はどちらが正解なのか?

生徒:それはいいですね! 退職金の非課税枠はどのくらいですか?

先生:勤続年数20年までは1年ごとに40万円。20年を超えると1年毎に70万円ずつ加算してくことになります。例えば、60歳まで38年間勤務したとすれば、約2000万円が非課税となります。

生徒:年金形式でもらう場合はどうなるのでしょうか?

先生:年金形式でもらうとすれば「雑所得」という取り扱いになります。雑所得であっても、公的年金等控除という非課税枠が使えるけれど、これは小さいんですよね…。

生徒:年金の非課税枠はどのくらいですか?

先生:60歳前半までは、公的年金などと合算した収入額が130万円未満ならば年60万円。60歳後半になると、収入額330万円未満なら年110万円が非課税枠です。退職所得の非課税枠と比べると小さいですね。

生徒:社会保険料も違うのですか?

先生:年金形式でもらうと収入額が増えるから、国民健康保険料も増えてしまいますね。

生徒:それなら、税金も社会保険料も安くなる一時金でもらうほうがよさそうですね。

退職金の運用方法…高齢者は「リカバリーの時間がない」!

生徒:一時金で退職金を全部もらったとして、そのお金はどうすればよいのでしょう。金融商品で運用したほうがいいですか?

先生:退職金のようにまとまったお金を受け取る機会は、人生でそれほど多くありません。だから、大きな資金で投資しようと考える人は多いようですね。

生徒:高齢者はどのように資産運用すればよいのでしょう?

先生:株式や投資信託などで資産運用を行うと、損失が発生するリスクがあることはご存じですね。高齢者は、若い方と違って長期運用することができないので、短期的に損失が発生しても、それを挽回することが難しいんです。だから、老後資金に必要なお金は、銀行預金や国債で安全な運用をしたほうがいいですよ。

生徒:老後資金に必要なお金は、具体的にいくらなのでしょうか。

先生:収入から支出を差し引いて計算することが基本です。自分の年金収入を確認したうえで、今後の生活費、医療費、自宅の維持費、交際費、娯楽費などの家計支出を予測し、それらを差し引いてやれば、老後に不足する金額がわかります。その不足額は、手元にある金融資産を取崩して補うしかありません。ですから、不足額だけは銀行預金や国債として持っておくほうがいいですよ。

★インボイス制度についてはこちらをチェック

インボイス制度で個人事業主は消費税増税?知らないでは済まないこれから日本で起こる事とは

「退職金専用の金利上乗せプラン」に要注意

生徒:そういえば上司が、退職金を預け入れると金利を5%にしてくれる「特別プラン」の定期預金を銀行窓口で勧められたと喜んでいました。

先生:それは、投資信託の購入がセットになった「ボッタクリ商品」ですね。そこでセット販売される投資信託は、購入手数料が3%、信託報酬が2%などと高く設定されたりしているんですよ。金利が高いように見えてもこれはまやかしで、預入期間は3ヵ月に短縮されているから、実際の利息収入は、年率表示の12分の3だけしかもらえないんですよ。多少の利息の上乗せがあっても、投資信託の手数料で飛んでしまいます。

生徒:えっ! そんなひどい商品が売られているんですか!?

先生:大きな資産を持つ高齢者は、金融機関にとって「いいカモ」なんですよ。お客様の預金口座に多額の退職金が入金されたことを見つけた営業担当者は、そのお客様にすぐに電話して、ボッタクリ商品を勧誘します…。

生徒:勧誘には注意しなければいけませんね!

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★賢い消費の決済方法とは?こちらをチェック

【家庭科/資産形成】クレジットカードとキャッシュレス決済【第3話】