繰下げ受給に関する代表的な誤解・曲解

公的年金の繰下げ受給については、新聞、テレビ、週刊誌等ででたらめな議論が横行しています。本記事では、その代表的な誤解・曲解を3つ取り上げます。

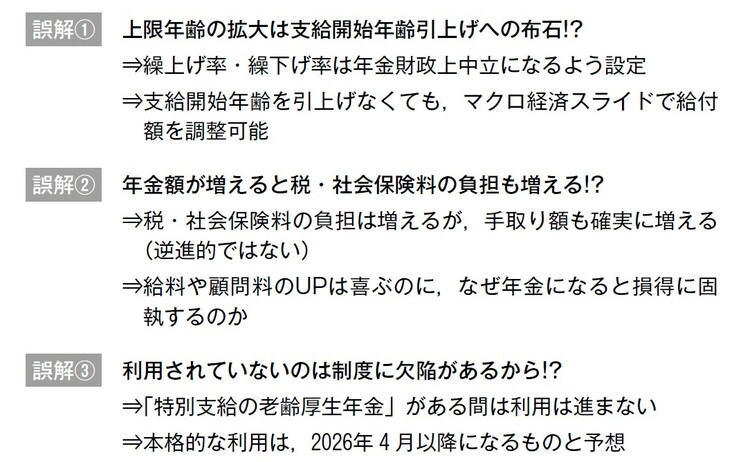

◆誤解1|上限年齢の拡大は「支給開始年齢引上げ」への布石!?

公的年金の繰下げ受給は、2022年4月から上限年齢が70歳から75歳に拡大されましたが、これを受けて「繰下げ受給の上限年齢の70歳から75歳への拡大は、法定上の支給開始年齢である65歳を、70歳あるいはそれ以上の年齢に引上げるための布石ではないか」という主張があります。

しかし、繰上げによる減額率および繰下げによる増額率は、年金財政上中立になるよう設定されており、この観点から、2022年4月の改正では繰上げに伴う減額率も5%から4%に緩和されています。

もし支給開始年齢の引上げを行わねばならないほど公的年金の財政が危機的な状況ならば、繰上げ受給の減額率を緩和することはまず考えられません。

また、支給開始年齢の引上げは、これから年金を受給する将来世代にしか影響が及ばず、世代間格差をむしろ拡大させてしまいます。

なお、日本の公的年金にはマクロ経済スライドが導入されており、もはや支給開始年齢の引上げを行わなくても給付額を調整できるしくみが構築されています。

マクロ経済スライドは、既裁定者(すでに年金を受給している者)の給付額も調整可能であるほか、人口動態や経済状況の改善によってはプラスの調整(=年金額の増加)の可能性がある点において、支給開始年齢の引上げよりもはるかに優れたしくみです。

◆誤解2|年金額が増えると税・社会保険料の負担も増える!?

次に、「年金額が増えると税・社会保険料の負担も増える」という主張があります。年金額が増えるということは、収入あるいは所得が増えることを意味するため、税・社会保険料の負担は当然ながら増えます。

しかし、年金額が増えるほど、税・社会保険料を控除した「手取り額」もまた確実に増えます。

また、読者の皆さまは、会社員であれば給料を、自営業であれば事業収入や報酬を受け取って生計を立てていることと思いますが、例えば、「来月から給料や報酬をアップしますよ」と言われたら、喜んで受け入れますよね?

「いや、報酬が増えると税金が増えるからお断りします」とか「社会保険料の負担が増えるから、一生初任給のままでいいです」なんてことは決して言わないはずです。賃上げは諸手を挙げて歓迎するのに、年金の増額になると途端に手取り額に固執するのは、理解に苦しむところです。

◆誤解3|利用されていないのは制度に欠陥があるから!?

最後に、「繰下げ受給が利用されていないのは、制度に欠陥があるからだ」という主張があります。

繰下げ受給の利用状況は、受給者全体の割合でみると1%程度に過ぎません。これを受けて、「繰下げ受給が利用されていないのは、制度に欠陥があるからだ」という主張がなされています。

しかし、繰下げ受給の現在の利用状況を正確に把握するためには、受給者全体の割合ではなく、新規裁定者(新たに年金を受給し始める者)の割合で見なければ意味がありません。繰下げ受給を選択する者の割合は、直近では老齢基礎年金で6.1%、老齢厚生年金で5.4%と、じわりじわりと増加しつつあります(出典:厚生労働省「厚生年金保険・国民年金事業年報」令和2年度)。

そして、繰下げ受給の利用が進まない最大の要因は、現在の老齢厚生年金の受給者は特別支給の老齢厚生年金(60~64歳まで支給)が受給可能な世代であり、60歳代前半で受給開始すると65歳以降もそのまま受給するのが慣行化していることにあります。

繰下げ受給をするために年金受給をいったんやめることは、人間の行動習性として非常に難しいと言わざるを得ません。

しかし、この状況は、特別支給の老齢厚生年金が廃止され、老齢厚生年金の65歳受給開始が標準化する2026年4月(女性の場合は2031年4月)以降から順次解消するものと考えられます。