50歳…若いようでも、投資に使える時間は「長くない」

50歳という年齢に達している方が投資をおこなうには、「投資のために使える時間は、それほど長いわけではない」と自覚することが大切です。

資産運用のアドバイザーのなかには「人生100年時代、50歳ならまだリスクを取っても大丈夫」という方もいますが、そこではしばしば具体的なリスクへの言及が抜け落ちています。

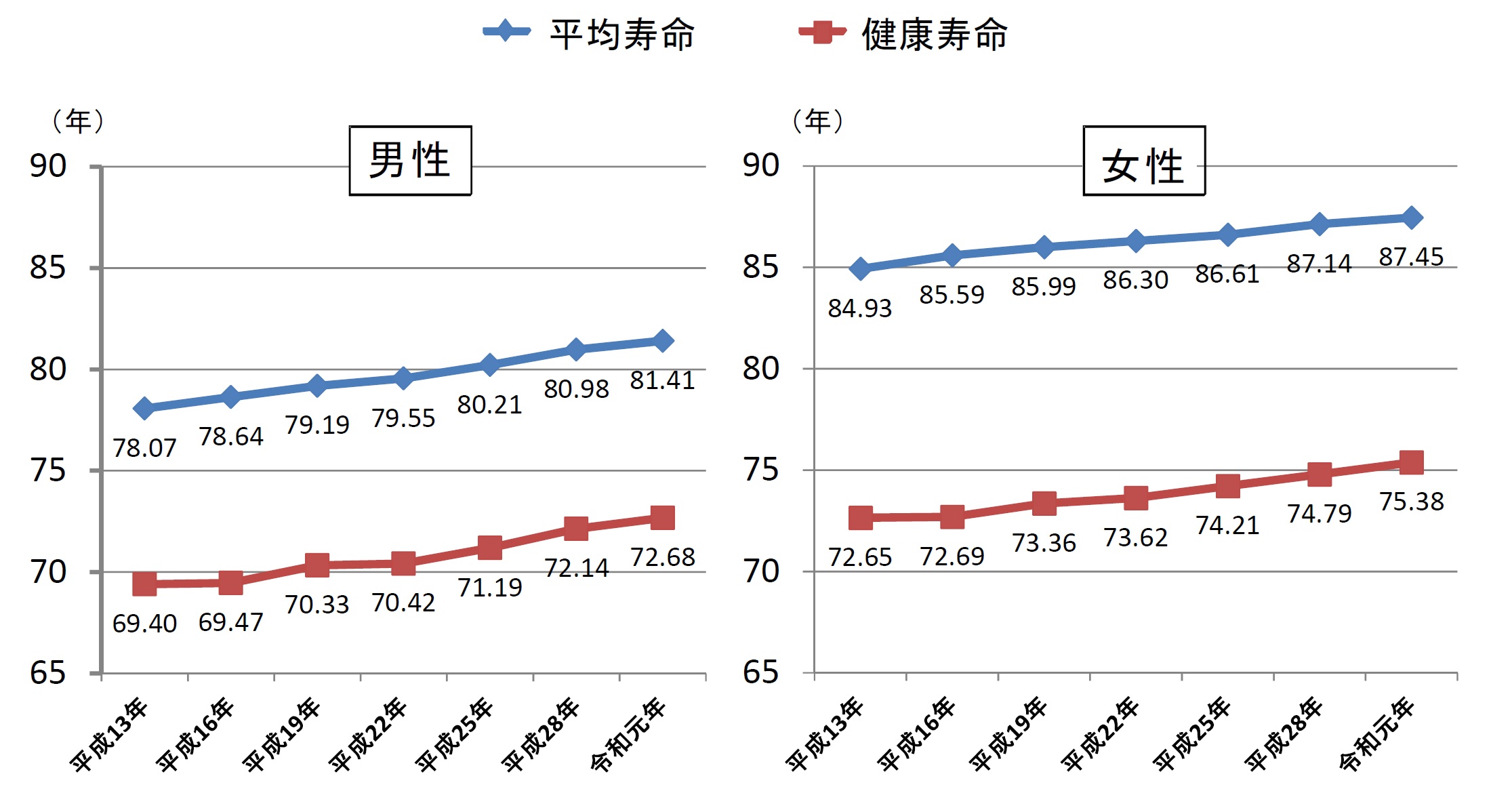

人生100年とした場合、明晰な頭脳のまま資産運用に向き合える時間はどれほど残っているでしょうか。健康寿命の令和元年値は、男性72.68歳、女性75.38歳。あくまでも「日常生活に制限のない期間」に過ぎませんから、運用に向き合える期間を少し厳しく見積もって70歳までと考えると、50歳の人にはあと20年ほどしか残っていません。

考えるべきは、保守的な資産運用

万一大きな損失を出した場合、20年という期間でリカバリーするのは極めて大変です。同時に、20年間に、リーマンショック級の金融市場の大暴落が起こる可能性は十分あります。そうなれば、リスクの取り方・商品の選択次第では、投資した資金を丸ごと失うどころか、マイナスになる事態も十分起こり得るのです。

このような前提を踏まえずに、営業担当者のトークに乗ってしまうと大変です。儲かれば元本が何倍にもなるような投資商品(≒投機商品)のリスクを考慮することなく、巧みな商品紹介を前に、「スタートが遅かったから、短い時間でお金を増やさなければ」などと、ゆめゆめ思わないことです。

仮に、退職金で受け取った2000万円を全額投資に回した結果、運悪く暴落に直面して半分の1000万円になったと考えてみましょう。精神的なダメージは相当のはずです。定年退職が見えてきた50歳の人は、保守的な資産運用を考えるべきなのです。

運用は「投資信託」「個別銘柄投資」のいずれかを選択

ならば、何に投資するべきか…という話になりますが、お勧めの方法は2つあります。それは、「さまざまな株式や債券に分散投資する投資信託」あるいは「株式の個別銘柄投資」のいずれかです。

初めて資産運用をする人は、投資信託が無難です。少額の資金から購入できますし、何よりもさまざまな銘柄に分散投資されています。個別銘柄投資をしたいけど銘柄選びができないという人でも、投資信託を1本持っておけば、複数銘柄に投資したのと同じ分散投資効果を得ることができます。

一方、株式の個別銘柄投資は、長期的に成長する可能性の高い企業の株式に投資し、それを持ち続けることで、配当金が徐々に増え、将来的に大きなキャッシュフローを得られる可能性が高まることからお勧めです。ただ、個別銘柄投資には、企業を分析しなければならないという面倒な作業があります。多少は財務諸表も読めなければなりません。

財務諸表などほとんど読んだことがないけれども、個別銘柄投資をしてみたいという人は、長期投資を前提に運用されている投資信託を見つけ出し、その投資信託がどの企業に投資しているのかを調べてみましょう。この手の資料は投資信託会社のホームページを見れば閲覧可能なので、それで投資先を調べ、その中から自分で投資できる金額、「この業界なら何となくわかる」というものを選んで投資すればいいでしょう。

投資信託でも個別銘柄投資でも、大事なのは長期保有を心がけることです。投資したばかりのころは値動きが気になりますし、値下がりすると損失の苦しみから逃れたくなって売却の誘惑に駆られますから、価格はしばらく見ないくらいでちょうどいいでしょう。

「投資」の名を借りた「投機」に注意

投資信託や個別銘柄の長期投資は、紛れもなく「投資」ですが、世の中には「投資」の名を借りた「投機」があるので注意が必要です。

投機は「ギャンブル」とイコールです。たとえばFX(外国為替証拠金取引)は、通貨が値上がりするか、値下がりするかのいずれかに賭ける取引であり、本質はギャンブルとあまり変わりません。ビットコインなどの暗号資産も同様です。

FXにしても暗号資産にしても、単なる「通貨」を売買しているだけですし、通貨はそれ自体、新たな付加価値を生み出すことはありません。お財布の中にある1万円札が、ひとりでに1万500円、1万1000円と増えないのと同じで、価値が高まることはないのです。

そのため、FXや暗号資産は、市場で形成されている価格を巡って売買が繰り返されます。価値が高まらないものを、売り手と買い手の力関係で価格変動を引き起こさせ、その上下動を捉えることで収益を生み出すのです。

それに対して株式は、発行している企業が業績を伸ばし、企業自体の付加価値が高まることによって、それが株価や配当金に反映されます。つまり、長期的に保有し続ければ、価値が増殖し続ける可能性が高まるのです。このように、価値が増殖し続けるものを長期的に保有するのが「投資」です。50歳からの資産運用は、投機ではなく投資をしなければなりません。

「高いリターン&元本割れリスクなし」は詐欺

最後に金融詐欺についてお伝えしたいと思います。金融詐欺に引っ掛かると、それこそ大事な資産を根こそぎ失うことになります。

金融詐欺は「高いリターンを元本割れリスクなしで実現できる」といった、非常に魅力的な商品説明をするわけですが、そんな投資商品は世の中にひとつたりとも存在しません。高いリターンには必ず高いリスクがともないます。

ヘッジファンド、プライベートバンク、医療保険請求債権、合同会社の社員権、オーナー商法、金の採掘権、暗号資産など、もっともらしい仕組みを提示してきますが、複雑怪奇な投資手法とともに「高いリターン&元本割れリスクなし」を語る商品はすべて大嘘です。中高年になってからリスクを取った運用を行う場合の投資対象は、株式の個別銘柄か投資信託だけで十分なのです。(情報は2023年3月9日時点のものです。)

鈴木雅光

金融ジャーナリスト、JOYnt 代表